株式市場の視点 徐々に悪材料を織り込む

2022.04.14 (木)

株式市場の視点 徐々に悪材料を織り込む

株式市場は3月にウクライナ問題への危機感から急落。その後の急反発の後、調整に入っています。4月は新年度入りとなり通常の需給面では、新規投資資金の流入も見込まれますが、期初から株式投資圧縮の売りも生じており、現在のところは若干売り優勢の展開になっています。引き続き金融市場は「ウクライナ情勢」「インフレ」「金融政策」「企業収益」に影響を受ける状況には変化がありません。

ロシアとウクライナの戦争

3月に一旦最悪の状況を織り込んだ後、長期化する事を市場は織り込みつつあり影響は次第に小さくなっていると思われます。

市場の見方を通貨面から推測すると、米ドル/ロシアルーブルはウクライナ進行前の水準近くまで戻りました。経済制裁の行方や国債のデフォルト問題など、ロシア経済は不透明感が強い要因ですが、一時の危機的な状況は、一旦ある程度織り込んだようです。

インフレ

経済が正常化に向かったことによる需要増加要因と、ウクライナ危機によるエネルギーや穀物などの供給不足要因などにより、価格は当面の間高止まりする事を織り込みつつあります。

物価上昇の代表である原油の動きを確認すると、ウクライナ情勢を受けて急伸した分は削ったものの、依然として高い水準となっています。

米国金融政策

米国連邦準備理事会(※1)が3月にコロナ禍後初めて25bp政策金利引き上げを実施、金融引き締めをスタートしました。今後は、5月初めの連邦公開市場委員会(※2)で50bpの利上げと同時に量的引き締め(※3)を始める可能性について、複数のFOMCメンバーが示唆しています。

3 月 FOMC 議事要旨が公開されましたが、FOMCのスタッフは、資産圧縮に関して月950億ドル(米国債:600億ドル、MBS:350億ドル)からスタートし、現在9兆ドルの資産規模を6兆5,000億ドル~7兆ドル程度まで縮小することを計画しているようです。縮小スピードと規模は、前回のリーマンショック後に拡大した量的引き締めに比べ、倍のスピードで進める事が現在の経済環境下では適切と判断しているようです。

先週ブレイナードFRB副議長が5月FOMCで「速いペースでバランスシート縮小を開始する」と発言しました。これを受けて米10年債金利は一時2.7%台まで上昇しました。今週もFRB幹部による会議や講演会が多数予定されていてFRBと市場の対話は進みます。

(※1)日本における日本銀行と同じ、中央銀行のようなものです。一般的にはFRBと呼ばれ、以下「FRB」と記載します。

(※2)日本における日銀金融政策決定会合と同じ、金融政策を決める会合です。一般的にFOMCと呼ばれ、以下「FOMC」と記載します。

(※3) FRBが債券などの資産を売却して市場の資金を回収することです。金融引き締め政策の一つで景気抑制効果があります。他にも、「QT(Quantitative Tightening)」「バランスシート縮小」「FRBの資産圧縮」などと呼ばれることがあります。この文書内では「QT」と記載します。

企業業績

ロシアのウクライナ侵攻をきっかけに世界経済の混乱や「商品や製品が消費者の手元に届くまでの、調達、製造、在庫管理、配送、販売、消費といった一連の流れ」(※4)の混乱長期化、原油価格など原材料価格上昇などから、3月決算企業の新年度会社計画は保守的となる可能性が高くなっています。しかし、今年度の業績は3月の日銀短観で減益が見込まれていたことも含め、株式市場は今期業績が低調になる可能性をかなり織り込んできていると思われます。

(※4)これを「サプライチェーン」と呼びます。グローバル化や分業化が進んでいる現在では複雑なサプライチェーンが構築されており、どこかで障害が発生すると商品や製品の供給に支障が生じることがあります。半導体不足で自動車の納期が延びていることなどは身近な例です。

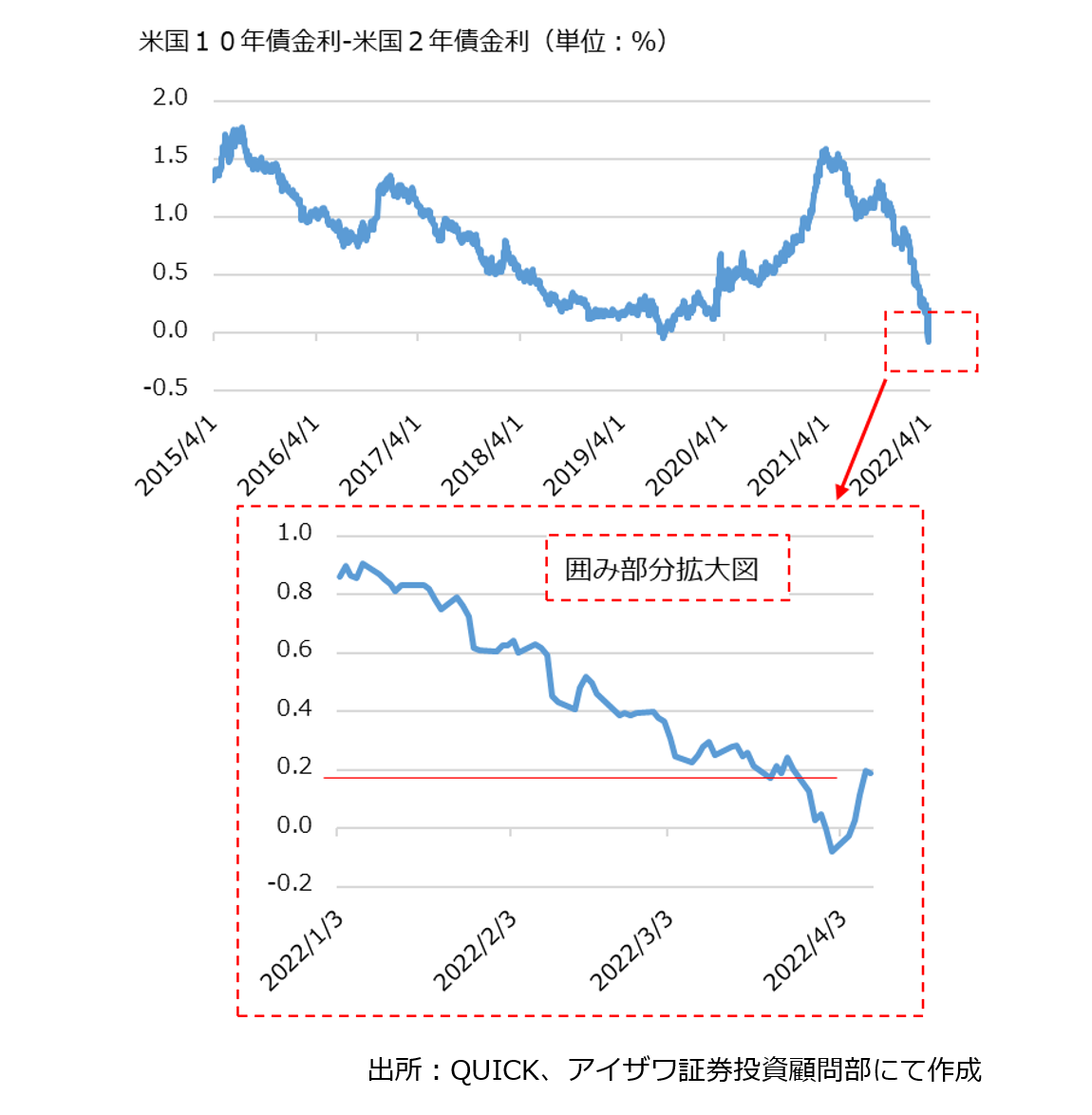

図表で見るマーケット

- 通常は10年債金利の方が2年債金利よりも高いことが多いのですが、一時、米国で10年債金利よりも2年債金利の方が高くなったことが話題になりました。グラフは(10年債金利)-(2年債金利)をプロットしたもので、囲み部分拡大図の0%以下になっている局面に当たります。

- 一般的に10年債金利は市場の見通しが反映される部分が大きく、2年債はFRBの金融政策の影響が反映される部分が大きいと言われます。

- 2年債金利が10年債金利よりも上昇が速かったのは、FRBの金融政策変更を急速に織り込みに行ったことが背景です。

- 足元では10年債金利の上昇の方が2年債金利の上昇よりも早くなっており、10年債金利)-(2年債金利)のマイナス状況は解消。金利差は拡大方向に向かい始めています。

- 仮説の段階ですが、FRBの金利引き上げについてはかなりの部分が織り込まれてきており、足元ではQTを織り込み始めていると考えることも出来ます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。