株式市場の視点 日米欧の投資環境変化について

2022.03.31 (木)

日米欧の投資環境変化について

ウクライナ情勢アップデート

3月初めにはロシアのウクライナ侵攻による市場の不安感がピークに達し、株式市場は下落しました。しかし、3月のFOMC(※1)が終了し米国が利上げを開始したところで株式市場は落ち着きを取り戻し、日本株も大きくリバウンドしました。

先行きの不透明感は残りますがFRB(※2)と金融市場の対話は順調に進みつつあり、先行きの金融政策と市場参加者見通しの乖離は小さくなりつつあります。金融市場が徐々に不透明な状況に慣れつつあることも市場の落ち着きにつながっていると思えます。

一方、悪材料を織り込み切れず不安な状況が続いているのがウクライナ情勢です。西側諸国はロシアへの経済制裁を強めていますが、その影響は西側諸国にも悪影響を与え始めており、世界的な景況感の落ち込みが懸念されています。

ロシアの実質GDP成長率予想は、2月時点の前年比+2.8%成長から、3月時点には前年比-7.2%成長まで大幅に下方修正され、わずか1ヵ月の間にロシア経済に対する見通しは相当に悪化しました。また、化石燃料・鉱物資源・小麦などがロシアとウクライナからの供給が滞り、グローバル市場で取引価格を急騰させ主要国で供給不足に起因する物価上昇圧力が続いています。グローバリゼーションの流れから脱グローバリゼーションに伴うコストも大きくなりそうで(※3)、西側諸国を中心としたサプライチェーンの再構築の動きが出てきそうです。

今後更にロシアへの制裁が強くなれば、地政学的・経済的リスクは大きくなる可能性が有ります。一部には停戦は対独戦勝記念日の5月9日までに合意へ向かうとの見方もありますが、停戦が実現するまではウクライナ情勢の不透明感は強いままでしょう。

(※1)日銀政策決定会合の米国版です。中央銀行による金融政策を決める会合です。

(※2)日本銀行の米国版です。米国の中央銀行になります。

(※3)30年以上に渡ったグローバリゼーションの流れ。社会・政治体制の異なる国も含めて世界的な経済の結びつきを強めてきたのですが、この数年、動きに変化が生じつつあります。グローバリゼーションのメリットの一つが比較優位な財を提供できる地域からコスパの良い財を受け入れることです。ここに亀裂が入りつつあるのであれば、現在生じているインフレ傾向の強まりは一時的なものではなくなる可能性が出てきます。

米国の投資環境

コロナ対策の財政支援による個人金融資産の過剰貯蓄状態を背景として、旺盛な個人消費が下支えした堅調な景気が続いています。一方、ウクライナ情勢による供給要因悪化がより強まり、高インフレが続いています。賃金上昇も継続されていますが、物価上昇率が上回っており、実質的な所得はマイナスに突入しています。

FRBは金融引き締めに動き出し、物価の落ち着きが見えなければ利上げスピードを上げることも見込まれ景気への悪影響も懸念されます。また、「市中に出回るお金の量を縮小する金融政策」(※4)へ踏み込む段階では金融市場に与える影響に注意が必要です。しかしながら、財政政策は11月の中間選挙に向けてバイデン政権は景気刺激策を打つ可能性があり、景気後退のリスクはまだ小さいと考えられます。

(※4)伝統的な金融政策の「金利を動かす方法」に対して、非伝統的な金融政策の「お金の量を変化させる」方法があります。コロナ過による非常事態として「お金の量」を増加させてきたのですが、これを減少方向に向かわせる政策を行おうとしています。なお、金融緩和を目指して増やすことを「QE」、金融引き締めを目指して減らすことを「QT」と記載されることが多いです。

欧州の投資環境

昨年末にかけてコロナ禍からの経済が正常化に向かうと同時にインフレが強まり、ECB(※5)は金融緩和縮小のタイミングを探っていました。しかし、ロシアのウクライナ侵攻により状況が大きく変化しています。

ロシアから3割以上のエネルギー供給を受けていたドイツを含め、多くの地域でエネルギー供給不足の問題が起こっています。エネルギーや商品の価格上昇は企業収益や個人消費に影響が大きく、経済見通しの下方修正が相次ぎそうです。地理的に地政学的なリスクが大きく、ドイツを始め防衛費の大幅増加も見込まれ、財政負担も大きくなります。加えて、欧州諸国は経済・企業活動的にもロシアとの関係が強く、ロシア経済との別離は相当の影響が生じると考えられます。日米欧の中では最も不透明感の強い地域となってしまいました。

(※5)欧州の中央銀行です。インフレを嫌うドイツの影響が強いのですが、欧州債務危機以降は少し方向性が異なりつつあります。今回のウクライナ問題を機にドイツの政策全般に変化が生じ始めています。ECBもその影響を受けるのか、注意深く見守りたいものです。

日本の投資環境

欧米と比べてコロナ禍の鎮静サイクルが遅れていた日本も、ようやく経済正常化に向かい内需の回復が見込まれます。外需は堅調な米国経済の恩恵を受けそうで、輸出産業を主として、円安の追い風も含め良好な収益環境が続きます。

リスク要因は、エネルギー中心に原材料を海外に依存している産業分野が多く、円安がネガティブに働くことです。原材料価格の上昇、運輸コストの高止まり、人件費の上昇を含めて企業収益の圧迫要因になります。財政面では、夏の参議院選挙に向け経済対策が見込まれるため相対的に底堅い経済が続きそうです。

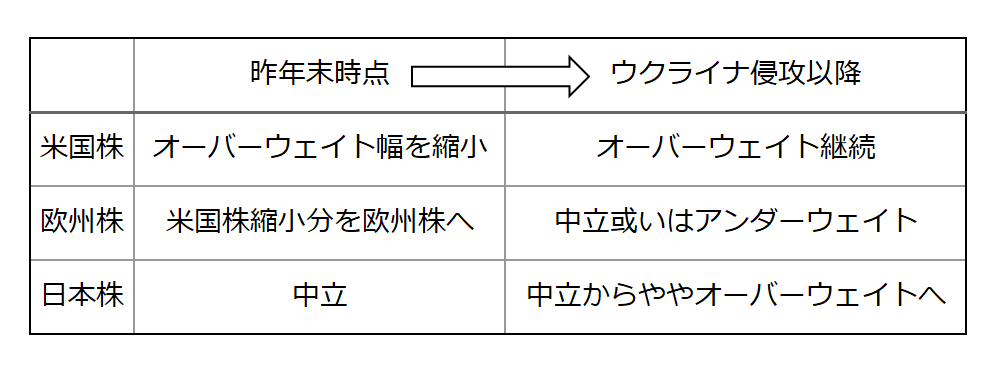

資産配分の方向性

昨年末時点の投資判断は、ロシアのウクライナ侵攻を初めとして状況が変わりました。欧州の実質GDP成長率見通しが下方修正されことや、日本経済の相対的な堅調さが背景になっています。需給的には日本株はポジティブとなりそうです。

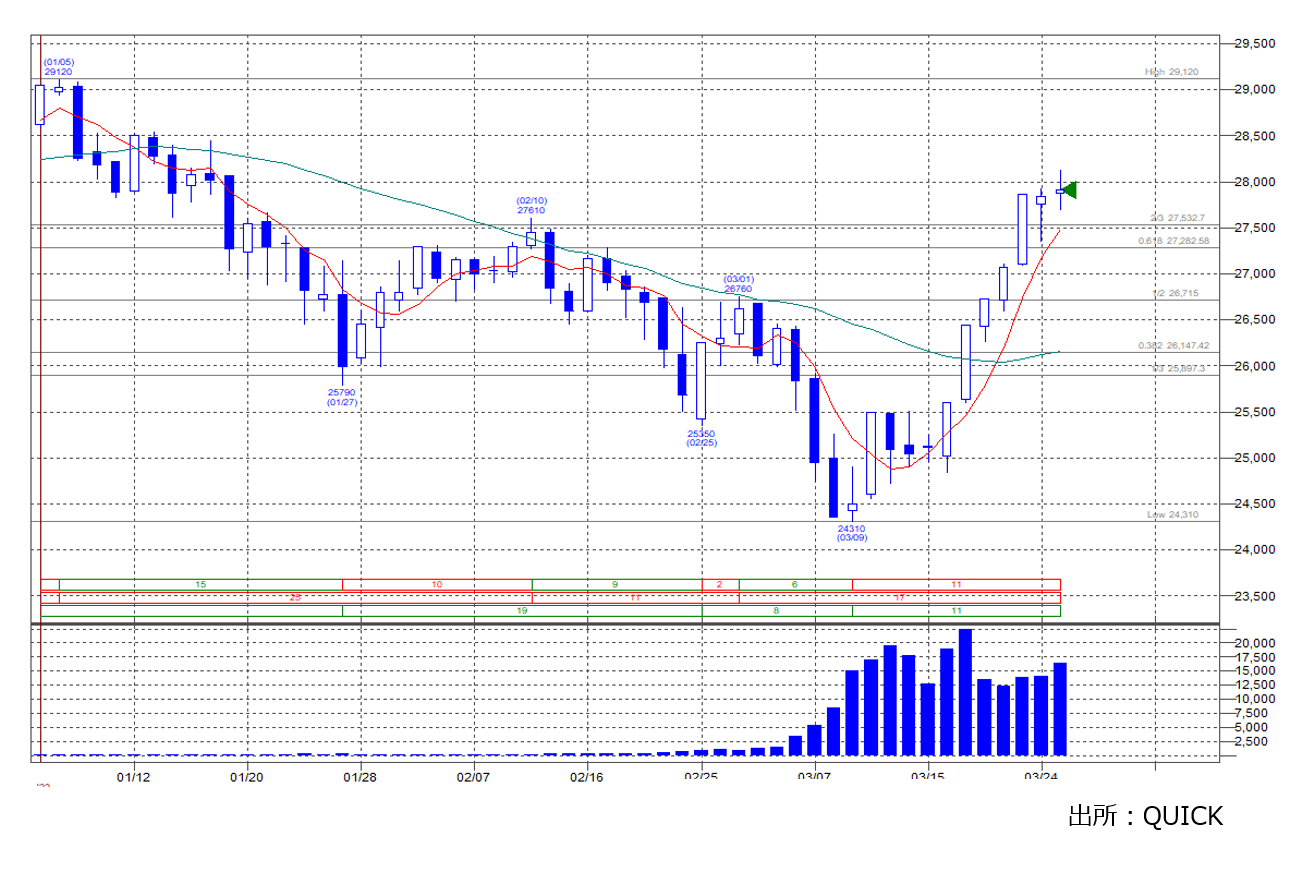

図表でみる株式市場

株式市場は戻り歩調が継続しました。3月の騰落率は日経平均で6.11%、TOPIXで5.01%となり、プラス幅が拡大中です。TOPIXは3月25日にわずかなマイナスとなりましたが、日経平均は続伸したことで9日連続高となりました。(2022/03/28現在)

◇日経平均先物6月限

- 戻り相場の動きを日経平均先物6月限で見ると、反発初日こそ陰線でしたが、その後8日間は陽線が続いています。

- ロウソク足では、寄り付き値よりも引け値の高い陽線は比較的強い相場と解釈されます。素直に考えても、初めよりも次第に良くなってゆく状況は好ましいと思えます。

◇米国10年債利回り

- FRBのスタンス変更もあり米国長期金利は足元も上昇を続けています。

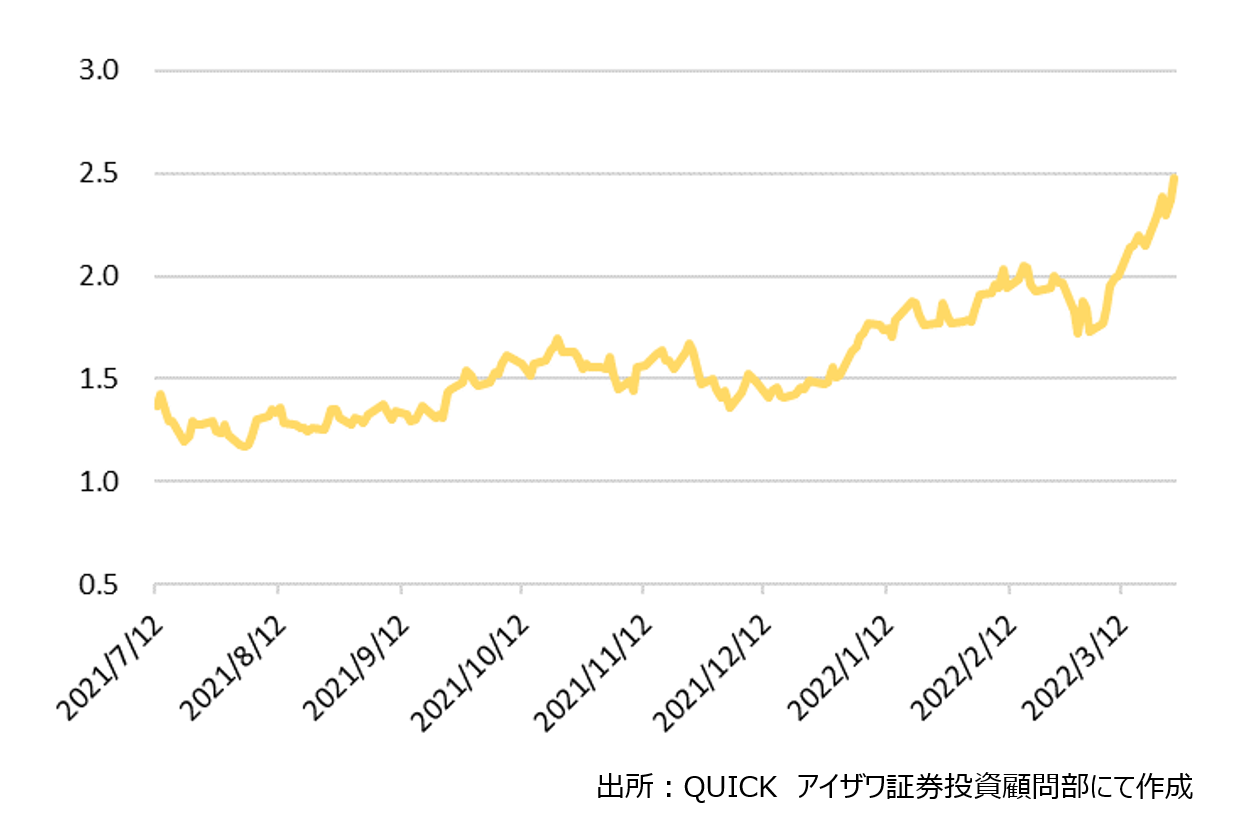

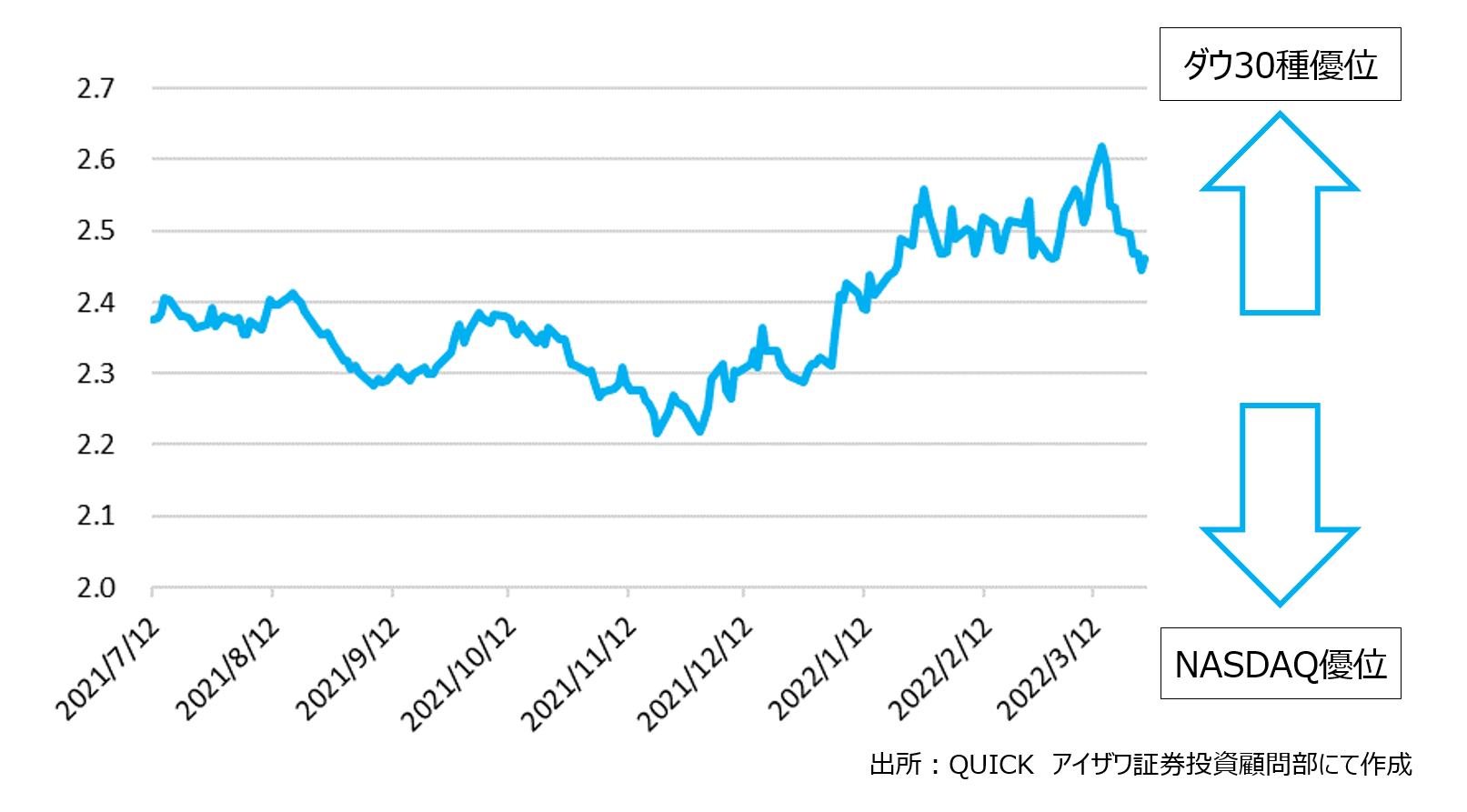

◇ダウ30種とNASDAQの相対力チャート

- グラフの見方としては右肩上がりだとダウ30種の方がNASDAQよりも強含んだ動きをしている局面。右肩下がりだとNASDAQの方が強含んだ動きをしている局面です。作成方法は(ダウ30種終値)÷(NASDAQ終値)になります。

- 昨年末にかけて、それまで堅調に推移してきた高成長銘柄の株価が軟調に転じました。成長銘柄の多いNASDAQはダウ30種と比較して相対的な弱含みの展開となっていました。

- その背景は、成長銘柄は金利上昇に対して相対的に弱いとの論調が多く見られました。

- しかしながら、足元では更に金利が上昇しているにも関わらず、NASDAQ優位の展開に変化しています。

- 相場の方向性が転換するときには、それまでの相場内容に変化が生じることがよく見られます。今後の状況を推測するにあたっては、株式市場の様々な変化に対して注意を払いたいものです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。