投資のコンシェルジュ 第16回 日米株価&ドル円市場の行方

2023.02.27 (月)

日米株価&ドル円市場の行方《2023年3月》

〔日本時間:2023年02月22日作成〕

3月の焦点(ロシア進軍の不確定要素を除き)は、米国の金融政策決定会合(FOMC)とその結果を左右するインフレ関連の2月経済指標。加えて、特にドル円では、3月日銀金融政策決定会合と植田新日銀総裁(候補)の動静。以下4点を挙げておきたい。

〔米国〕

1. 3/21(火)~22(水)FOMCで、利上げの最終到達地点(レート)が示されるか。

2. 3/10(金)雇用統計、3/14(火)2月消費者物価(CPI)がインフレ鎮静化を示すか。

〔日本〕

3. 3/9(木)~10(金)黒田総裁による最後の日銀政策決定会合は現状の緩和継続か。

4. 4/9(日)就任予定の植田新日銀総裁が緩和路線を継続するのか。

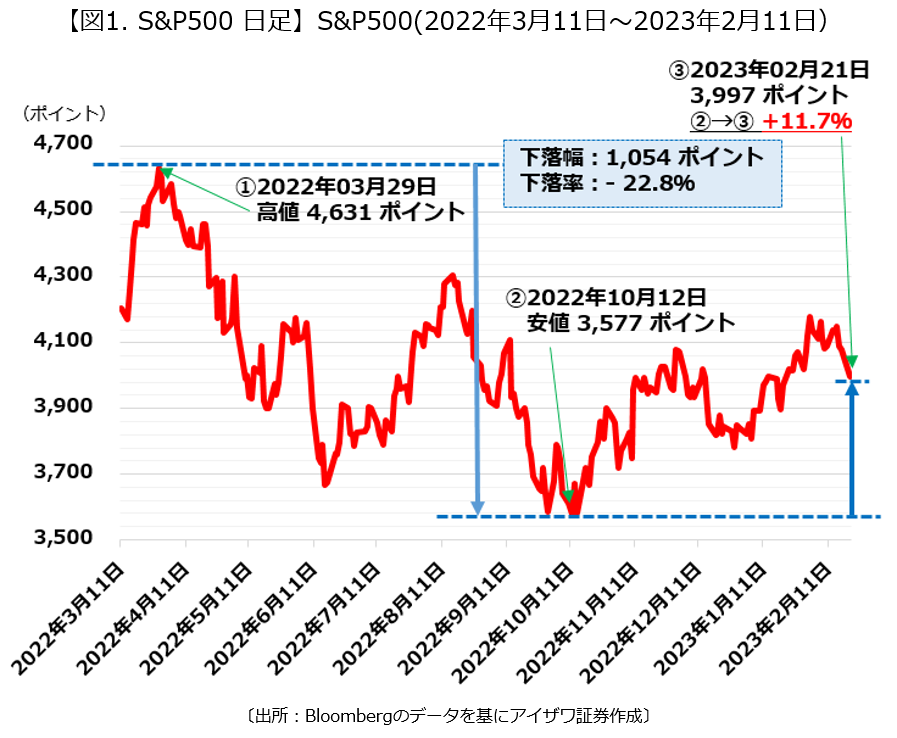

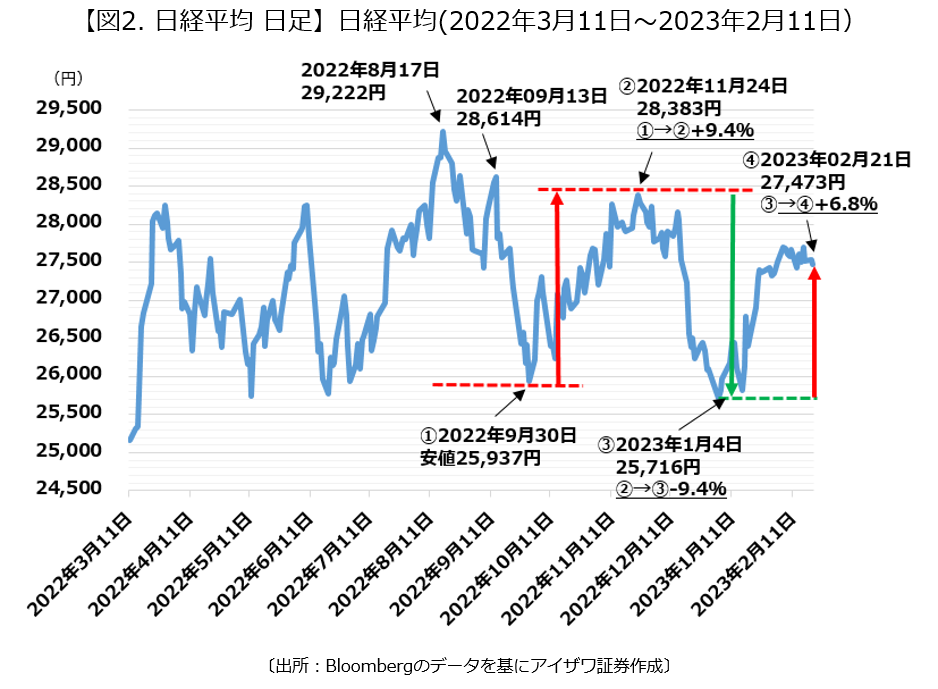

3月末へ向けての上値目処は、①NYダウ:35,300ドル、②S&P500:4,300ポイント、③NASDAQ:13,100ポイント、④日経平均:29,200円、⑤ドル円:140.00円、の各水準。

①は2022年3月高値、②③④は2022年8月高値を意識、一足先に200日移動平均(MA)を上抜けた①④に続き、②③も同上抜けを達成して年初来の下降トレンド終焉を確認したい。⑤は、200日移動平均(MA)137円水準を上抜け、上昇トレンド回帰への確度を高めたい。

《米国 3月のFOMC、最終到達点を示すか(焦点1、2)》

2/1のFOMCの記者会見で、パウエルFRB議長は2022年の米経済減速を指摘しつつ、12月会合で示した利上げ最終到達地点(ターミナルレート)5.25%の変更を示唆。市場は3月会合0.25%利上げの5.00%へターミナル引き下げとみたが、直後(2/3)の1月雇用統計で就業者が51万人と大幅増(コロナショック前月平均約19万人、前月26万人)、1月消費者物価指数(CPI、2/14)が前年同月比+6.4%と市場予想+6.2%を上回る、などを受け、足元(2/22)のターミナルレート予想は6月会合5.50%がコンセンサス。

しかし、上記経済指標の強さは新年のデータ変更の影響との指摘はあり、2月雇用統計(3/10発表予定)、CPI(3/14同)が景気過熱を否定する内容となり、市場のターミナルレート予想が再修正される可能性を残す。両指標発表は3月のFOMCに間に合う。

仮に、それらが経済の強さを示して前述の再修正はなくても、米国経済について、2022年後半のコンセンサスであるハードランディング(急激な景気失速)の声は遠ざかり、足元で強まるノーランディング(金融引き締め下での経済成長)の見方は楽観過ぎとしても、緩やかなインフレ鎮静化ならソフトランディング(加熱した経済の軟着陸)は十分に期待でき、足元の株高を正当化できる。

イベント(FOMC)で極端なタカ派が示されなければ、近づく「利上げ停止」、そして、いずれ来る「利下げ」を読み、市場は「金融相場」的なリスクオン、株高へ躊躇なしとみる。

当局の金融引き締めの一方で、政府は、「インフレ抑制法案(2022年8月成立)」によるEV等購入促進策(1件当たり7,500ドルの税控除、10年間で89億ドル規模)、社会保障庁による社会保障給付と補足的保障所得の支給額引き上げ(12月より+8.7%、インフレ対策)といった財政支出を実施し景気下支えを図っており、「ソフト」でも合点がいく。

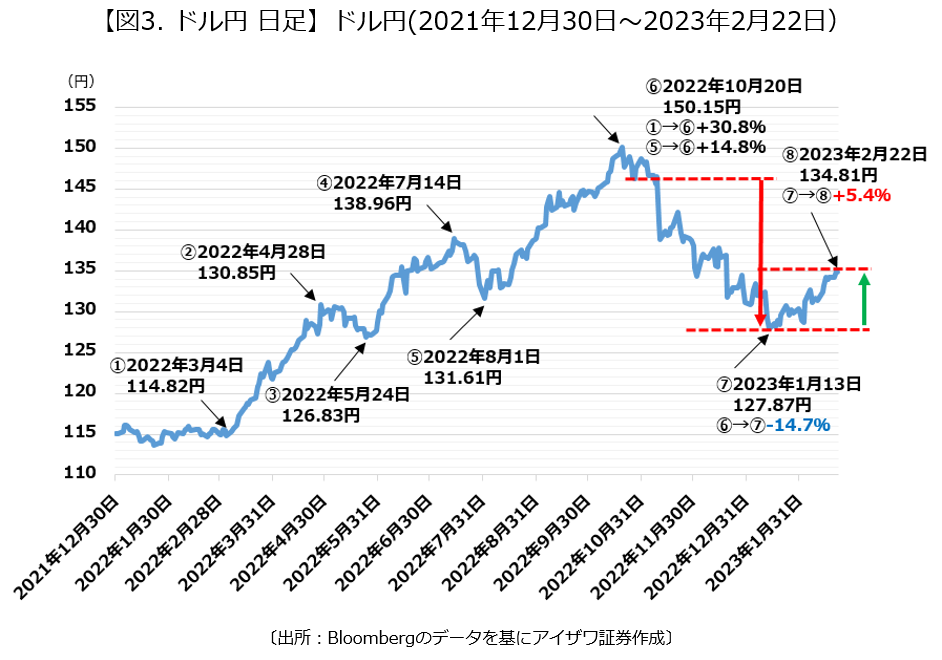

《米経済の強さでドル円は再び上昇。日銀新総裁が緩和選好なら140円水準へ》

政府・日銀の円買い介入(10月下旬、151円水準)、12月の米国FOMCでの利上げ幅縮小(12/14)、そして、意表を突く日銀YCC変更(10年国債利回り±0.25→±0.50%、12/20)、それを起点とする1月政策決定会合への警戒(2023/1/18)、により、1/13 高値127.87円までドル円は下落。

ただ、1月の日銀会合で政策変更はなく127円台の下値を確認した格好。植田次期日銀総裁候補(2/10報道)の「従来の緩和策を支持」発言が市場に安心感を醸す一方で、前述の米経済指標の強含み=利上げ幅拡大、が再び日米金利差へ市場の視点を戻す結果に。

2/24、次期総裁の所信聴取で金融に「緩和的」なスタンス、YCC、マイナス金利解除へ慎重と市場が受け取って200MA:137.00円を超えれば、上昇トレンド復活がみえる。

一方で、日本の1月貿易収支の赤字額は3.4兆円と単月で1979年以降の最大を記録。資源高、中国向け輸出減と外部要因に左右される脆弱性が露呈。昨年来の円安要因は、やはり健在か。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。