投資のコンシェルジュ 第10回 日米株価&ドル円市場の行方

2022.08.12 (金)

日米株価&ドル円市場の行方《2022年8月中旬~9月上旬》

〔日本時間:2022年8月5日大引け〕

9月上旬へ向け、(ロシア進軍の不確定要素を除き)米国株式市場の焦点は金融政策の行方。イベントでは、8月25~27日のカンザスシティ連銀主催の経済シンポジウム、通称「ジャクソンホール会議」が最大で、米FRBパウエル議長が金融政策の方向性をどう表現するか。そして、米金融政策決定会合(FOMC)メンバーが口を揃える「データ次第」=インフレ関連の経済指標がその鎮静化を示すのか。

ジャクソンホールでは、各国中銀総裁や政治家、経済学者等が集い、世界の経済・金融について議論されるが、恒例の米FRB議長(現在、パウエル氏)講演が最大の目玉。特に、今回は、6月、7月と0.75%・2回という50年ぶり“3倍速利上げ”など強力なインフレ抑制策が金融市場を揺さぶる最中であり、一層の過激な引き締め策を市場は警戒する。

2021年は、「インフレは一時的」、金融緩和策「資産購入(QE)縮小」と市場が織り込む2点を示し、早期金融引き締め(政策金利引き上げ)観測が後退、年後半の株高を演出。

今年は、6月米CPI・9.1%への認識・見通し、9月以降のFOMC利上げ幅のヒント、等へ触れるのか。「インフレ鎮静化へ楽観的」、「データ次第で利上げ幅は0.5%か0.75%」と既報の通りなら、過度な利上げによる景気失速なし=株式市場は上昇へ向かうとみる。

一方で、次回の9月20、21日FOMCまでに、雇用、物価など経済指標が利上げ効果によるインフレ鎮静化を示すか。ガソリン価格の下落(1ガロン、6月約5ドル→7月約4ドル)等を反映しCPI(7月・8月10日)がピークアウト、小売売上(7月・8月17日)など消費関連指標の堅調持続、そして、7月FOMC議事録要旨(8月17日)では、利上げ上限(ターミナルレート)と打ち止め時期など市場の期待通りなら、企業業績堅調を反映し年末株高を描く。

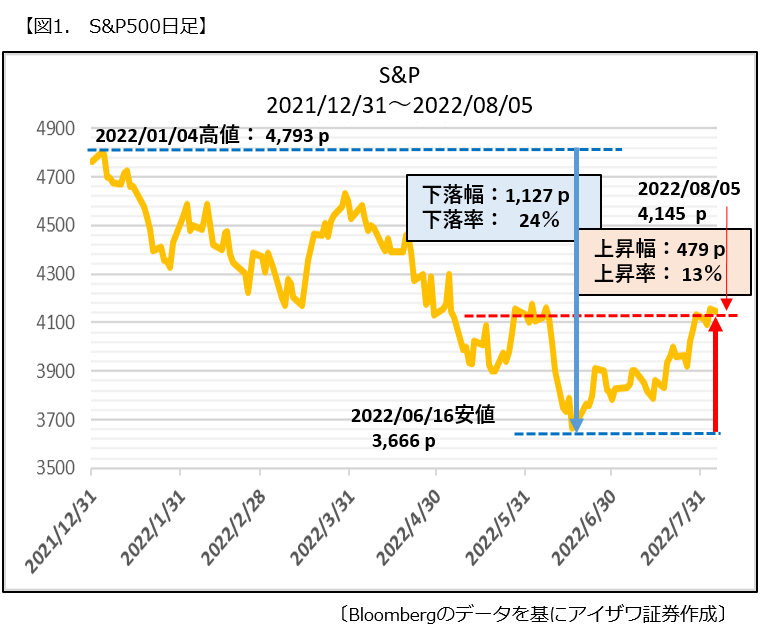

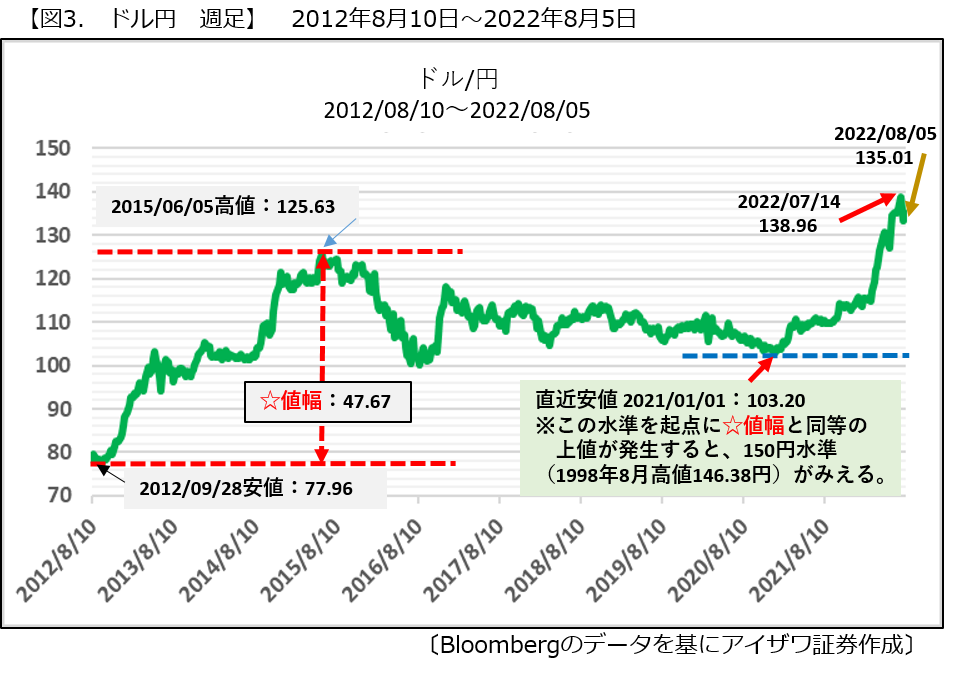

9月上旬の予想レンジは、①NYダウ:35,000ドル、②S&P500:4,600p、③NASDAQ:14,600p、④日経平均:29,300円、⑤ドル円:147.00円、の各水準。①~③は、前号の目標水準には未達だが、年初来の下降トレンド終焉を確認すべく、3月29日高値までの回復を想定。④は年初来水準。⑤は2002年高値136円を一時上抜けて130円まで調整をみたが、1998年8月147円水準へ再び騰勢を強めるとみる。

7月28日、米4~6月GDPの2四半期連続マイナスが発表され景気後退観測が浮上した先週と打って変わり、8月1週目は、米7月ISM非製造業景気指数(8月1日)が予想に反して+1.4p上昇し56.7、米7月雇用統計(8月5日)の非農業部門雇用者数が52.8万人と予想25万人の2倍と好調、により同観測は吹き飛び、9月FOMCでの利上げ幅は7月比で縮小となる0.5%から同等の0.75%の見方が支配。加えてFOMCメンバーから「ターミナルレート(利上げ打ち止め時の政策金利)4.00%」発言が連発し、市場が期待する年内利上げ停止を否定。

雇用統計発表を受けた金融市場では、米債利回りが短中期債中心に急上昇(価格は下落)、一方で、S&P500は場中に1%程度下げたが引けは変わらずで、景気の強さを好感し強含み。FOMCメンバーが公言するターミナル4.00%までの引き上げなら、米10年債で1.00%以上など金利上昇は想定されるが、米株市場は好業績を背景とした耐性は十分ありそうだ。

ドル円は、7月14日高値139.38円から8月1日安値131.59円まで急落、その後、上記の米経済好調、日米金利差拡大の期待から、再び1998年8月14日:146.38円を目指す動きへ。欧州のマイナス金利脱却で「円キャリー取引」が活発化、加えて、日本の貿易赤字は2022年1~6月7.9兆円と1979年以降の半期で最大、8月5日は7月上中旬「1.3兆円赤字」の発表直後に円安へ動いた。「139円高値」以前と今とで、日米両サイドからの円安材料に変化はない。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。