株式市場の視点 今後の好材料

2022.05.21 (土)

今後の好材料

米国株式市場の下落を牽引した急成長企業株式の現状を再確認

日本株に影響が大きい米国株式市場での株価調整を再確認します。2020年初めにコロナ感染が広がり、生活様式の変化などから「巣ごもり関連」をキーワードに、IT関連銘柄や在宅関連を中心とした急成長企業の株価大幅上昇が始まりました。

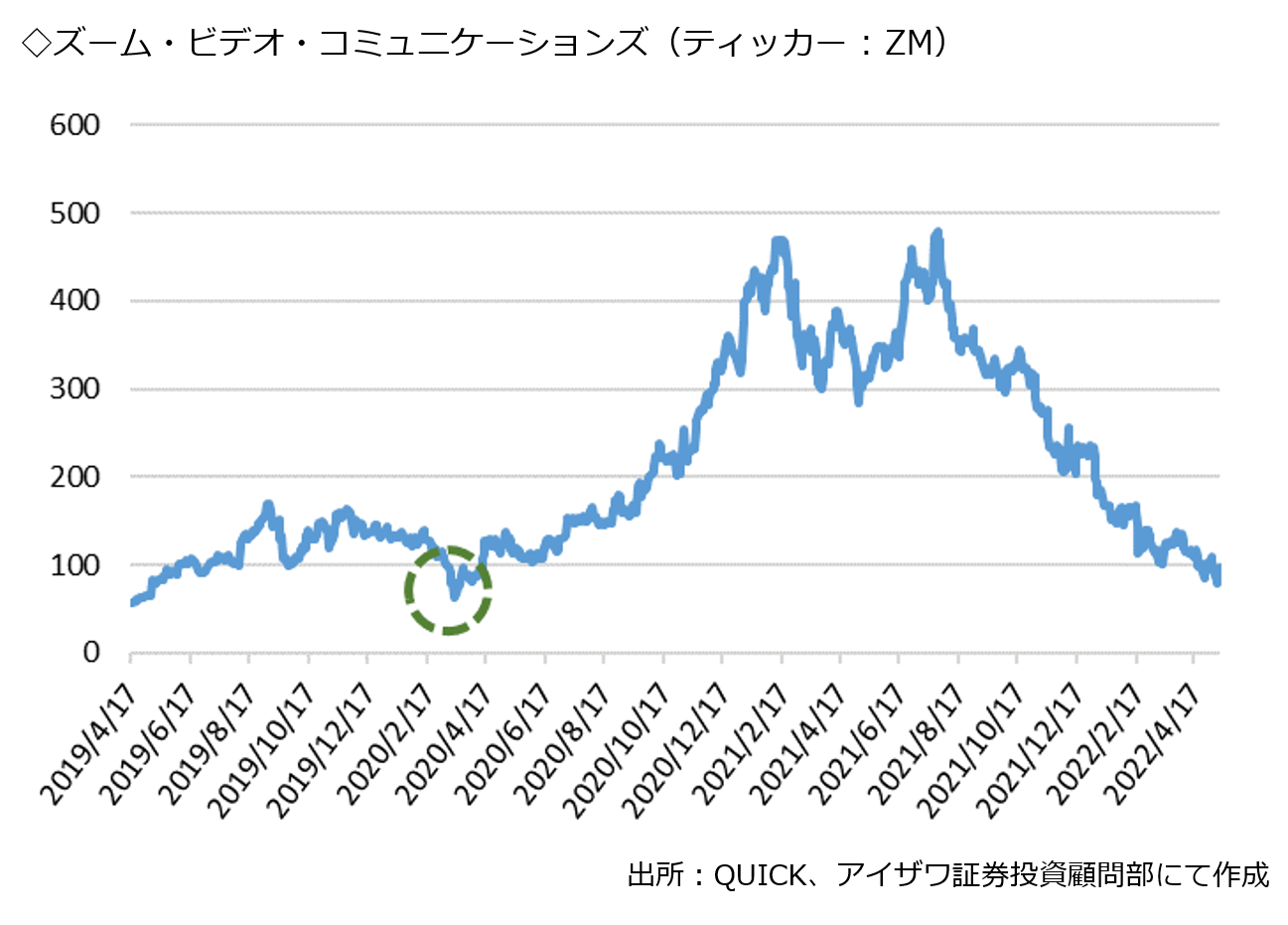

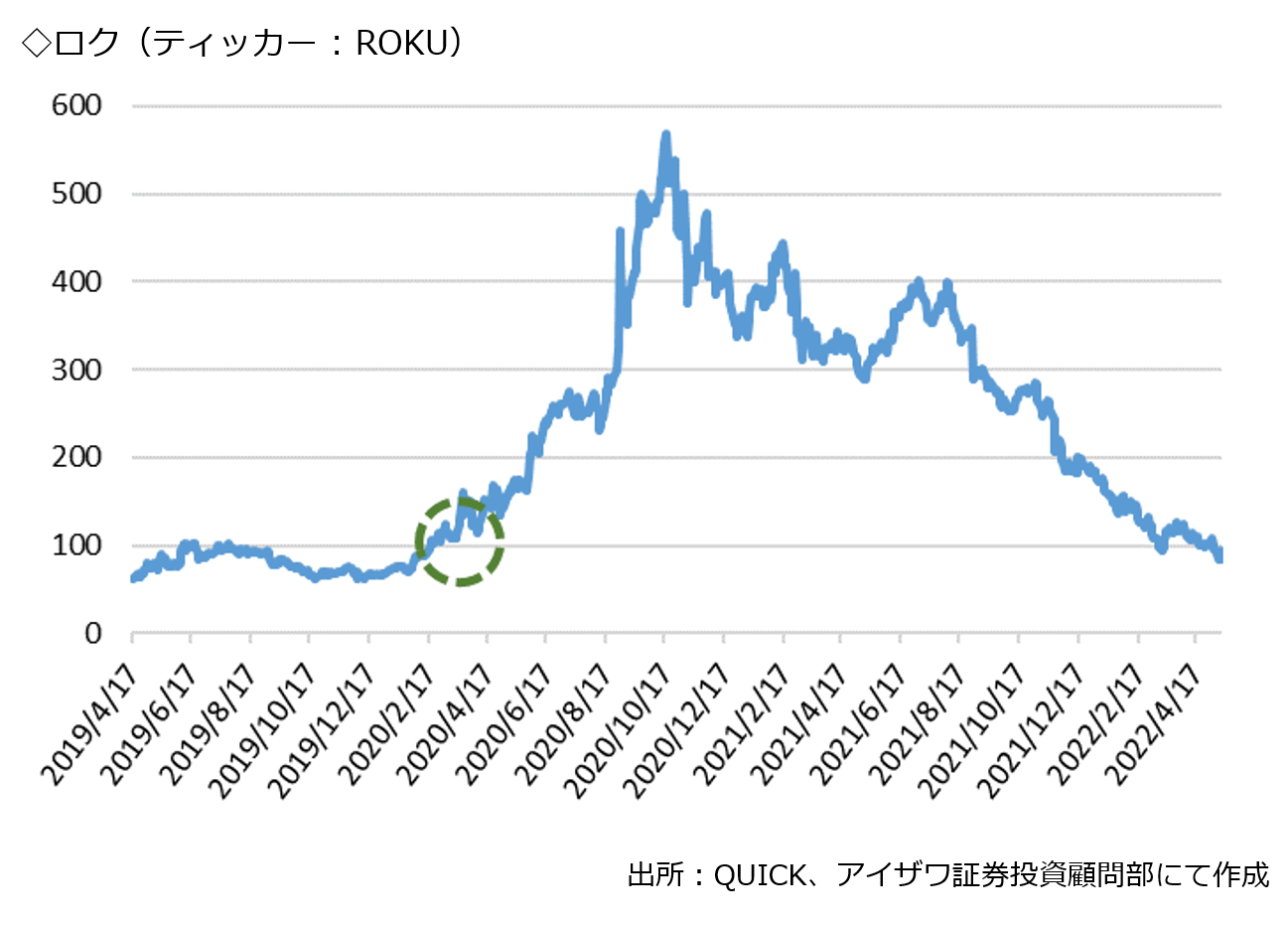

大きく上昇した銘柄の中でも、2021年の初め頃に株価のピークを打った銘柄群は先駆して調整が始まり、2022年5月初め頃にはコロナ前を下回る水準まで下落しました(注1)。代表的な銘柄は、「ズーム・ビデオ・コミュニケーションズ」「テラドック・ヘルス」「ペロトン・インタラクティブ」「ロク」などが挙げられます。

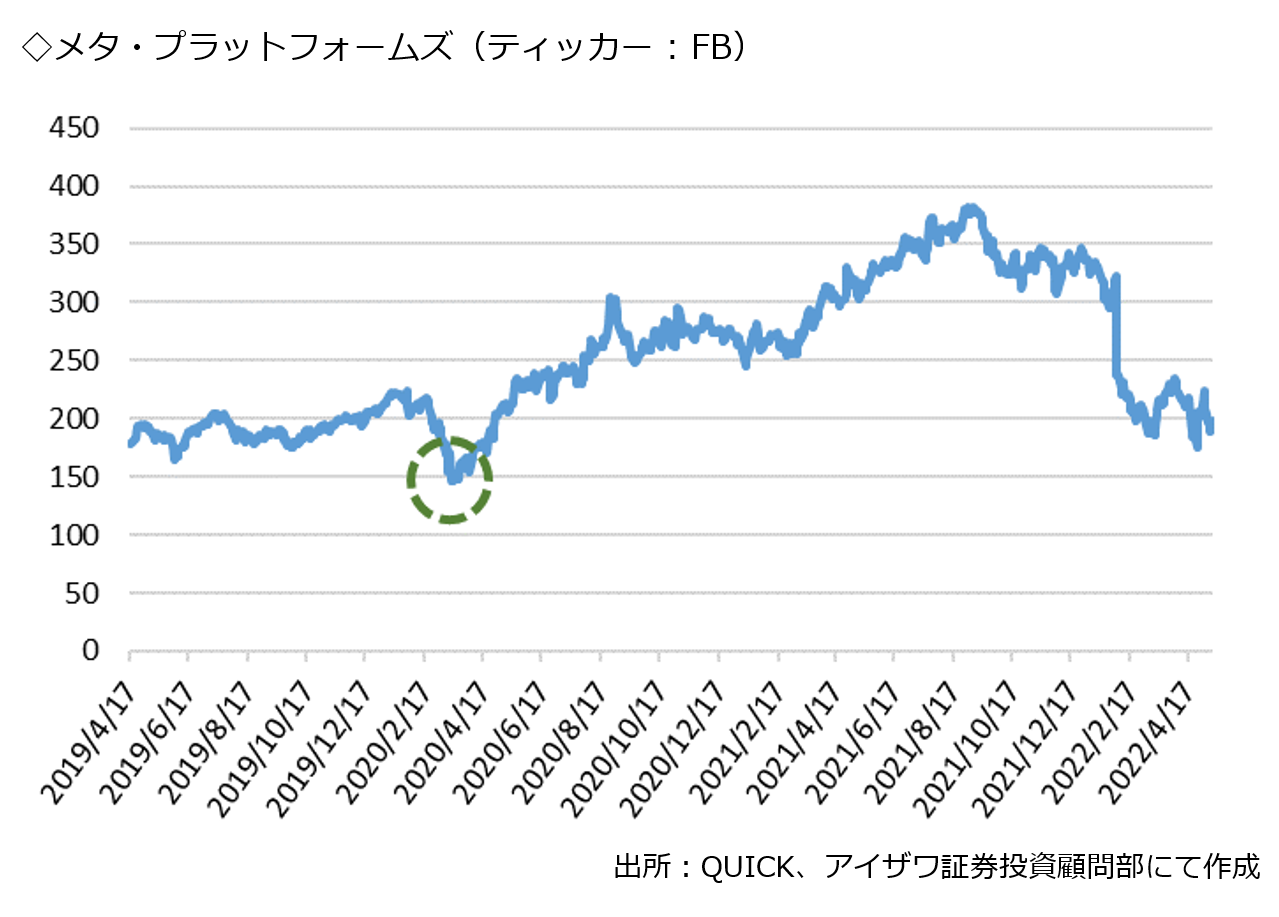

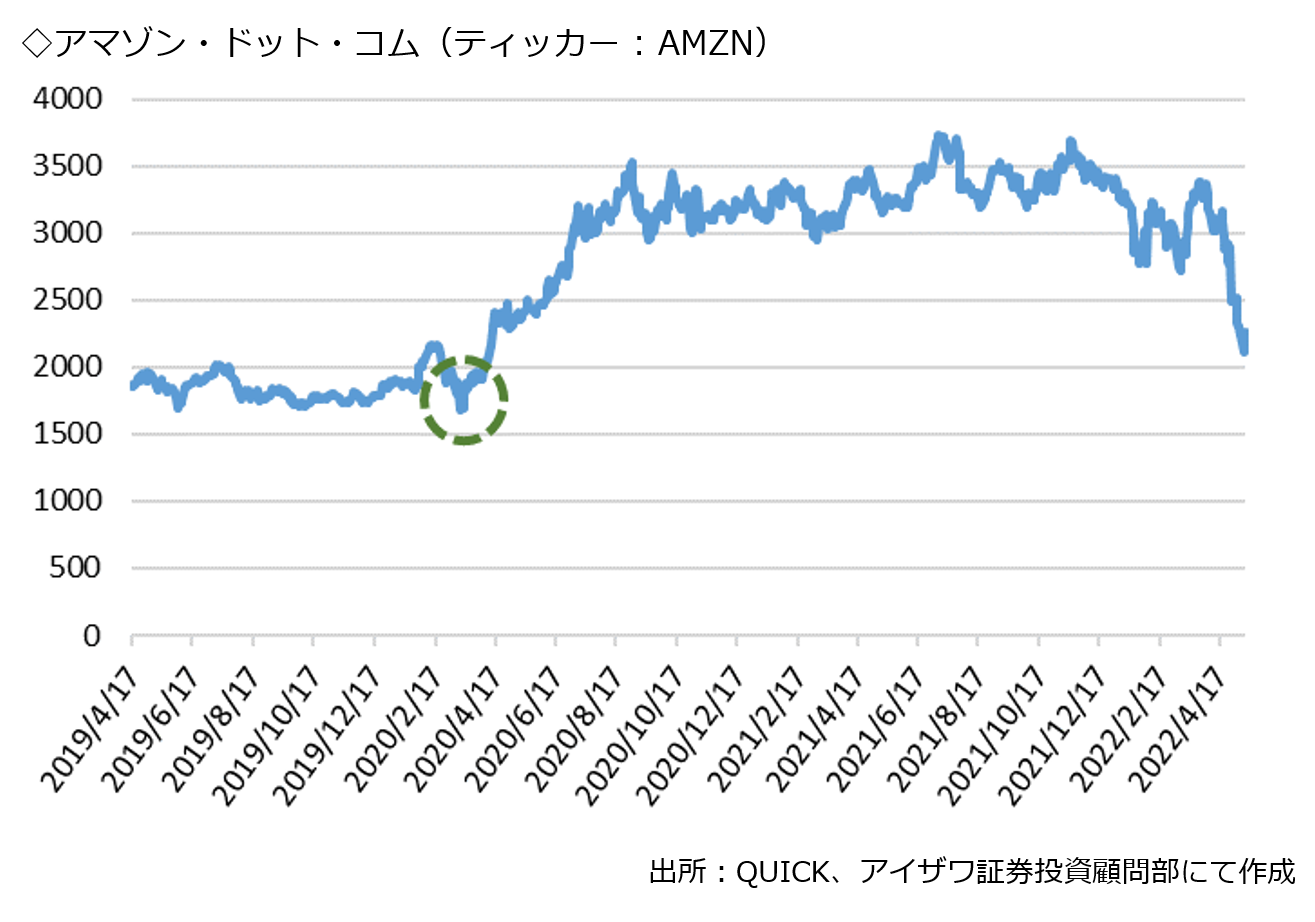

株価のピークが2021年終盤だった銘柄群は2022年5月にコロナ前の水準に近づいてきました。代表的な銘柄は、「メタ・プラットフォームズ(旧名、フェイスブック)」「ネットフリックス」「アマゾン・ドット・コム」「ドキュサイン」「ショピファイ」などが挙げられます(注2)。

コロナ禍における過剰な成長期待は、株価の調整具合から見るとかなりの部分が解消されたように見えます。ご参考までに、2000年初頭に生じた「ITバブルの調整」は、株価が「いってこい」になってからも、更に2年以上のボックス圏を抜け出せない低迷相場が続きました。

今年に入りNASDAQは27%下落し弱気相場入りしています(注3)。GAFAM(注4)などの下落も続き、投資家の信用創造は逆回転となり信用収縮となっています。押し目買いの有効性が無くなり、戻り売りが有効な状況はもう少し続きそうです。

(注1)株式用語でいうところの「いってこい」になりました。

(注2)これら銘柄の中から、いくつかのチャートを巻末の<図表でみるマーケット>で確認しています。ご覧ください。

(注3)米国では弱気相場入りの目安として高値から20%以上調整したところを「弱気相場入り」とすることが多いです。最近は日本でも同様の見方をする人が増えました。

(注4)G(Google社名はアルファベット)、A(Appleアップル)、F(Facebook社名はメタ・プラットフォームズ)、A(Amazonアマゾン・ドット・コム)、M(Microsoftマイクロソフト)5社の頭文字を並べた造語です。米国の成長著しい大手IT企業の総称として取り扱われることが多いものです。FANG、FANNG、FAANG 、GAFAなどが使われることもあります。銘柄の違いはありますが、どれも米国のIT企業群を指しています。

投資指標面から米国株式市場を確認

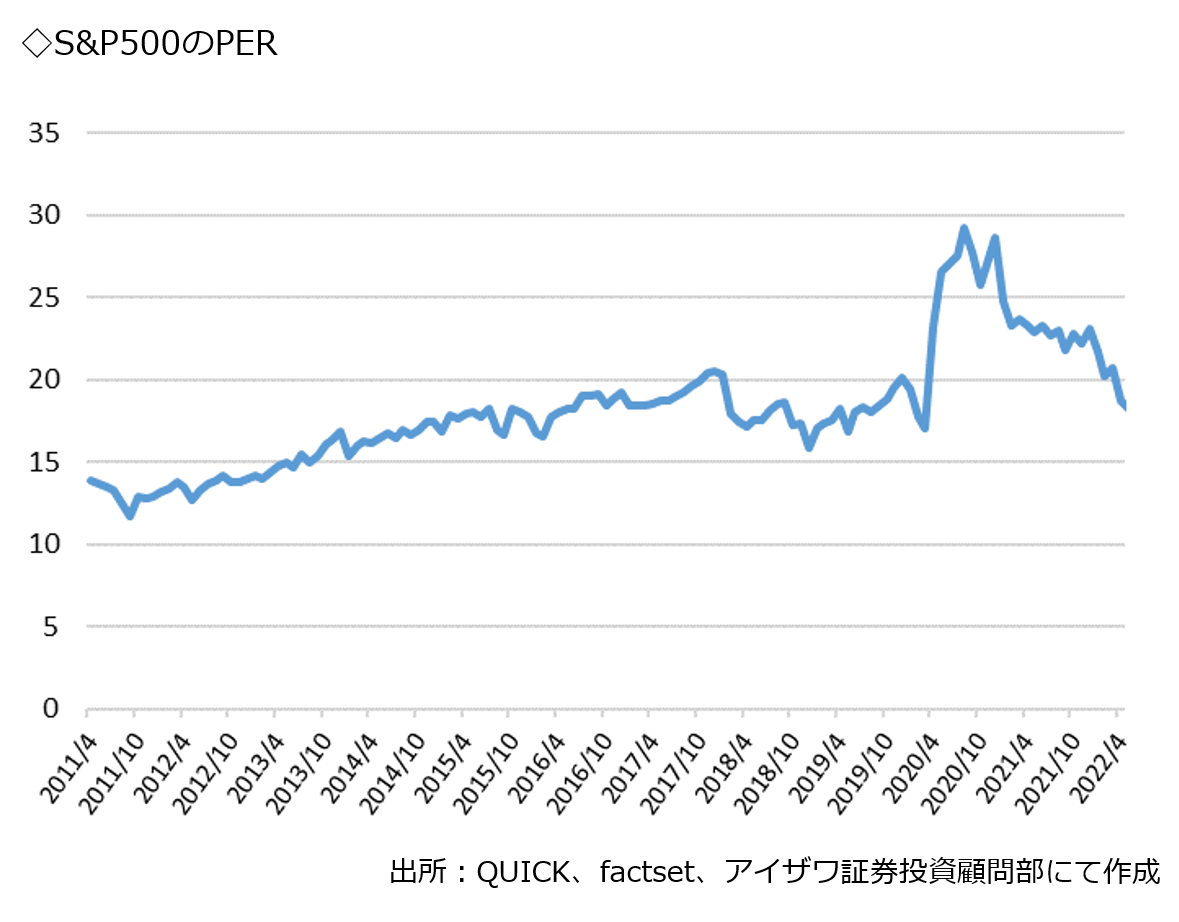

S&P500採用銘柄をサンプルとした12か月先の予想PERは、先週末(2022年5月13日)に17.2倍まで低下しました(注5)。この水準は過去10年間の平均の16.9倍に近づきPERベースの投資指標でみると、株価調整はそれなりに進んだと見ることができます。

しかし、この水準まで株価調整が進んでも株価が下げ止まらない状況となった場合には、PERとは違う理由が考えられます。具体的には市場参加者の考えている業績見通しが間違っている可能性があります。2021年の業績を市場参加者は10%成長を前提としていますが、その水準まで業績が拡大せずに業績の下方修正が生じることを予測している可能性が浮かび上がります。

(注5)PER=(株価)÷(一株当たり利益)です。企業の利益水準に対する株価の水準を示す投資指標で、最もポピュラーかつ使いやすい投資指標です。予想PERは今期の予想業績から算出される一株当たり利益を利用します。日本企業で例示すれば、現在2022年3月決算企業の決算発表が終わりつつありますが、ここで開示される(もしくは、アナリスト予想)2023年3月の利益をベースにしたものになります。米国では3月決算の企業が大半を占める日本と異なり、決算月がばらついていることから、12か月先の一株利益予想を用いたものを利用して集計します。

日本の企業業績動向

日本経済新聞社の集計によりますと、上場企業の2022年3月期の純利益は前期比36%増となり、4年振りに最高益を更新しました。全体の7割が増益で、史上最高益更新の企業は全体の3割に上ります。新型コロナウイルス禍に対応するため企業が構造改革やコスト構造を大きく見直した(稼ぐ力が高まった)状況で経済再開が進み、収益が拡大しました。また資源高や円安が追い風となり企業も多く、海運は3社合計で2兆円の最終利益となり、素材・商社なども史上最高益が相次ぎました。製造業も電子部品などが最高益を更新し、自動車業界も業績拡大が続きました。

一方、2023年3月期は急激な原材料高が響いて3%増と利益の伸びが急減速する見通しです。トヨタは原材料費の増加が1兆4,500億円と巨額となり、価格転嫁による収益力回復を進めるものの、自動車業界全体では5,900億円の減益見通しです。石油や鉄鋼、商社も資源価格下落を前提に減益見通しです。コロナ禍からの正常化が進む内需産業が牽引する非製造業は15%増と回復が続きますが、製造業は7%減益で全体を押し下げます(注6)。また、前期、1兆7,080億円の最終赤字に転落したソフトバンクグループの影響も大きく、今期は黒字化する見込みであるソフトバンクグループを除いて集計した場合、全体の前期の純利益は75%増益になりますが、今期は5%減益になります。

日本企業の業績動向は好悪材料入り交じり、不透明感が残る状況です。

(注6)製造業は輸出比率が大きい企業が多く、今回発表した業績予想は現在の為替レートよりも円高水準を前提に決算予想を立てているため、現状の為替水準が続くと円安効果による利益増のバッファーが存在します。

今後の好材料について

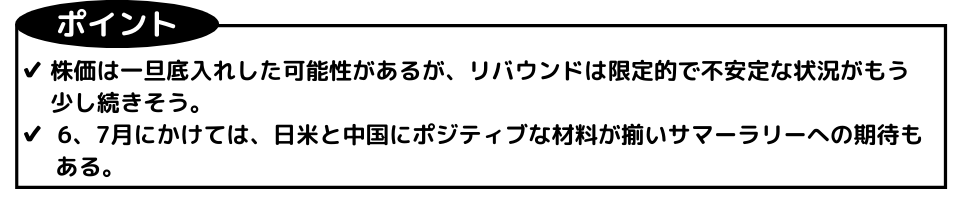

当面は下値固めの展開が続きそうですが、6、7月辺りからサマーラリーの期待があります。

- 米国連邦準備理事会(注7)の金融政策

6、7月の米国連邦公開市場委員会(注8)で50bpの金利引き上げは既に決定されているため、市場は概ね織り込み済みとなっている可能性があります。その次の9月については、現在の所25bpの金利引き上げ予測が大筋の見方になっていますが、7月のFOMCで9月の金利引き上げ幅についてパウエル議長からコメントされる可能性があります(ポジティブな期待としては景気動向次第ではもう少し様子を見てからとのコメントです)。 - 米国の財政政策

支持率が低迷するバイデン政権は中間選挙に向けて、財政政策大盤振る舞いの可能性もあります。 - 中国のコロナ禍以降

6、7月頃からゼロコロナ対策が緩和され、金融緩和の効果も出てくるタイミングです。また秋の共産党大会に向けて景気刺激策の発動が見込まれます。 - 日本も参議院選挙に向けて

国内もコロナ禍から正常化が本格化し、岸田政権は参議院選挙前に経済対策を含む政策パッケージを発表する見通しです。最近は岸田首相から株式市場に対して配慮のある発言も出ています。

これらの日米中の景気テコ入れ策の発動期待で、6、7月辺りに底入れ反発のタイミングがあるかもしれません。

(注7)日本における日本銀行と同じ、中央銀行にあたるものです。一般的にはFRBと呼ばれます。

(注8)日本における日銀金融政策決定会合と同じ、金融政策を決める会合です。一般的にFOMCと呼ばれ、以下「FOMC」と記載します。

図表でみるマーケット

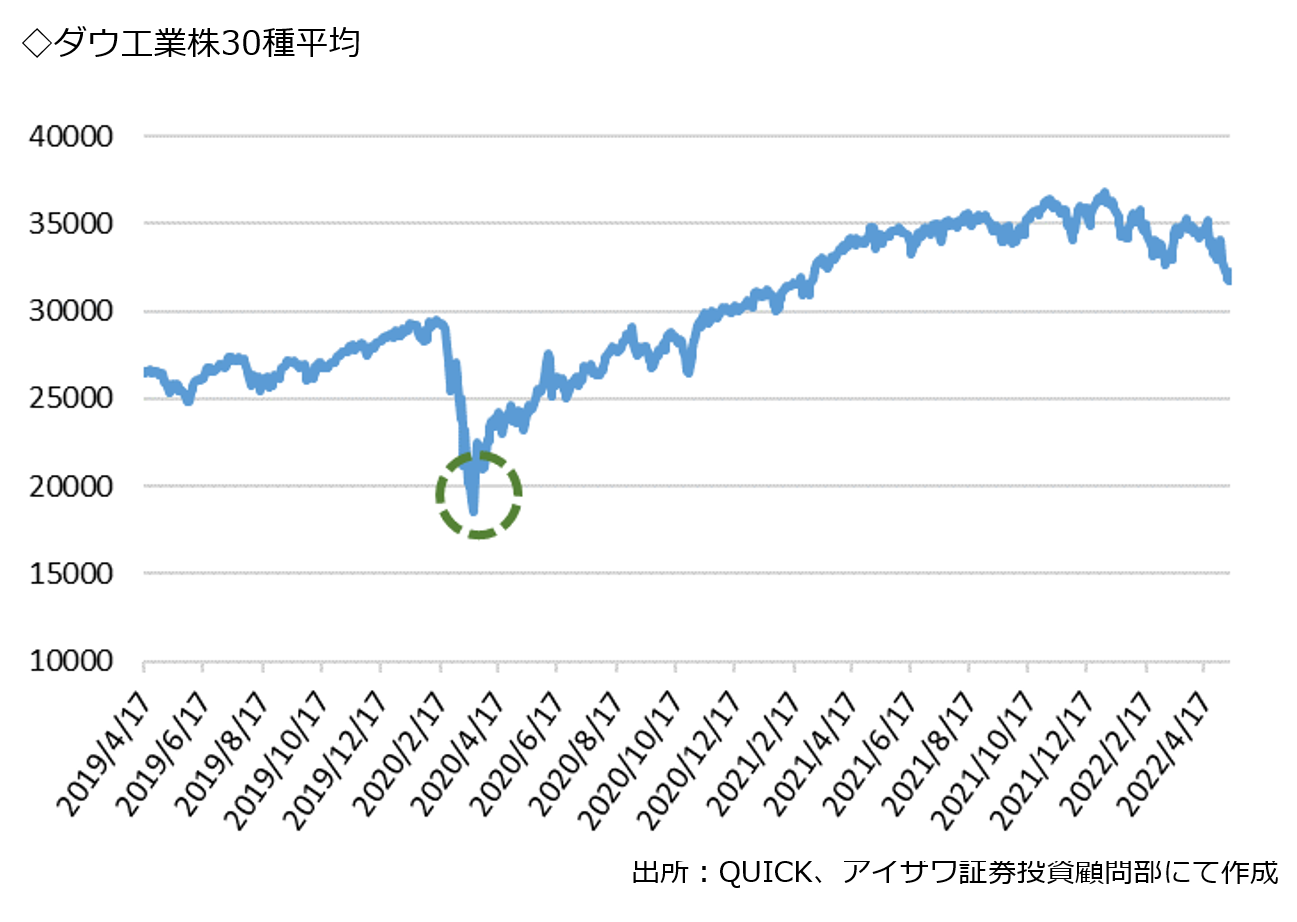

- 文中に記載した銘柄のいくつかのチャートを載せました。緑の丸がコロナ禍で急落したところです。個別銘柄のチャートで見ると、まさに「いってこい」になっています。また、ダウ工業株30種平均のチャートも参考に載せておきました。比較すると、文中に記載した銘柄群の下落がいかに大きいかが見て取れます。

- ただ、コロナ禍以降に急騰した銘柄はコロナ禍以前の株価水準に戻っています。これまでの「巣ごもり」による期待は大半が滑落したと考えることが出来ます。これらの銘柄が先導して相場全体の下げを牽引することが難しくなりつつあります。

- S&P500のPERを載せました。データの取得元により数値の差はあるのですが、概ねのイメージに変わりはありません。一時急拡大した局面では割高感を指摘する声もあったのですが、現状では過去と比較してそれほど高い水準という感じはなくなってきました。

最後に執筆チームより

「株式市場の視点」は今回をもって最終回にさせていただきます。短い間でしたが、出来る限り平易な表現を使い、読みやすい文章を目指して執筆してきました。目的が達成できたか不安でしたが、何とか16回連載を続けることが出来ました。これも、ご愛読下さった読者様のおかげであると、感謝の気持ちでいっぱいです。あらためて、お礼の言葉を申し上げます。「ありがとうございました」。

<アイザワ投資大学よりお知らせ>

足元のマーケットや投資テーマに関する新たな記事を近日公開する予定です。ぜひご期待ください!

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。