1,000万円の資産運用|人生が変わる5つの理由と年代別ポートフォリオ

2026.06.01 (月)

はじめに|「1,000万円、このままにしておいていいのだろうか」というジレンマ

「1,000万円貯めると、人生が変わる」——そう聞いたことがある方は多いでしょう。

この金額を意識している人は、大きく二つに分かれます。「いつかは1,000万円を貯めたい、でも本当に届くのだろうか」と、まだ道の途中にいる人。そして、「気づいたら口座に1,000万円が積み上がっていた、このままにしておいていいのだろうか」と、すでに到達しながらも次の一手を迷っている人。

低金利が続くなか、普通預金の利息はほぼゼロに近く、インフレが進めば現金の実質的な価値は静かに削られていきます。かといって、「一度に大きく投資して失敗したら」という不安も捨てきれない。そのジレンマで最初の一歩が踏み出せない人は少なくありません。

退職金、相続、長年の貯蓄、ボーナスの積み上げ──。理由はさまざまですが、口座に1,000万円というまとまった金額が並んだ瞬間、多くの人は嬉しさよりも先に「失うのが怖い」という感情に襲われます。

この記事では、1,000万円の資産運用を「なぜやるのか」という理由の整理から、始める前の前提確認、代表的な商品と配分の考え方、利回りシミュレーション、そして失敗を防ぐ注意点まで、順を追って解説します。「正しい順番で考えれば、難しくない」——この記事を読み終えたとき、そう感じていただけることを目指しています。

1,000万円を運用すべき理由|「貯めると人生が変わる」は本当か

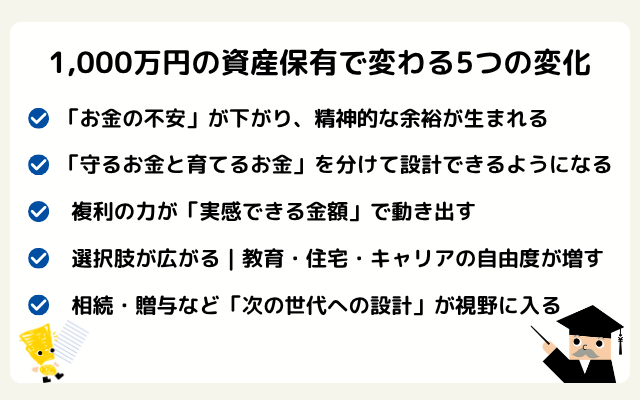

「1,000万円貯めると人生が変わる」という言葉は、必ずしも誇張ではありません。それは単に「数字が大きいから」ではなく、この金額に到達した人だけが手にできる5つの変化があるからです。

変化①|「お金の不安」が下がり、精神的な余裕が生まれる

1,000万円という金融資産は、「日々の家計を心配せず暮らせる」緩衝材として機能します。総務省統計局の家計調査では、二人以上世帯の平均的な月間消費支出はおよそ29万〜30万円。1,000万円があれば、仮に収入が途絶えても2〜3年は生活を維持できる計算になります。「明日リストラされたら…」「病気で半年働けなかったら…」といった漠然とした不安が、現実的な脅威ではなくなる。これは数字以上に大きな心理的変化です。仕事の選び方、転職や独立の決断、人間関係においても、「お金のために我慢する」場面が確実に減っていきます。

変化②|「守るお金と育てるお金」を分けて設計できるようになる

それまでは「とにかく貯める」ことが目標だった人も、1,000万円を超えると戦略的に資産を二層構造で管理できるようになります。具体的には、生活防衛資金(生活費の3〜12カ月分)と近い将来使う予定のお金「守るお金」を現金で確保し、残りを目的に合わせた「育てるお金」として運用に回す。このシンプルな構造が成立する最低ラインが、ちょうど1,000万円というラインです。「投資=怖いもの」から、「設計するもの」へと意識が切り替わるのは、この段階からです。

変化③|複利の力が「実感できる金額」で動き出す

100万円を年5%で運用しても、1年後の利益は5万円。「思ったほど増えない」と感じてしまいます。しかし1,000万円を同じ条件で運用すれば、1年で50万円、10年で約629万円の利益(税金・コスト控除前の概算)。これは複利(運用益がさらに運用される仕組み)が「実感できるサイズ」で動き出す金額帯です。「お金がお金を生む」という体験を、頭の理解ではなく体感できるようになる──。これが1,000万円ラインの大きな転換点です。

変化④|選択肢が広がる|教育・住宅・キャリアの自由度が増す

1,000万円があれば、子どもの進学先を「学費で諦める」必要が大きく減ります。住宅購入時の頭金として使えば、ローン総額・月々の返済負担を圧縮できます。起業や学び直しのための一時的な収入減も受け入れやすくなります。つまり1,000万円は、「やりたいことを諦めない」ためのパスポートとして機能し始めます。

変化⑤|相続・贈与など「次の世代への設計」が視野に入る

1,000万円を超える資産は、自分一人のお金から「家族の資産」へと性質が変わります。配偶者への生活保障、子・孫への教育資金贈与、相続税対策。こうした「次の世代への設計」を現実的に検討できるようになるのも、この金額帯からです。

自分はどの位置にいる?1,000万円保有者の割合

「そもそも1,000万円を持っている人って、世間的にどれくらいいるんだろう」──。誰もが一度は気にする問いです。J-FLEC(金融経済教育推進機構)が実施する「家計の金融行動に関する世論調査(2025年)」のデータで現在地を確認してみましょう。

参照:「家計の金融行動に関する世論調査 2025年 | 金融経済教育推進機構 J-FLEC」 ※外部サイトへ移動します

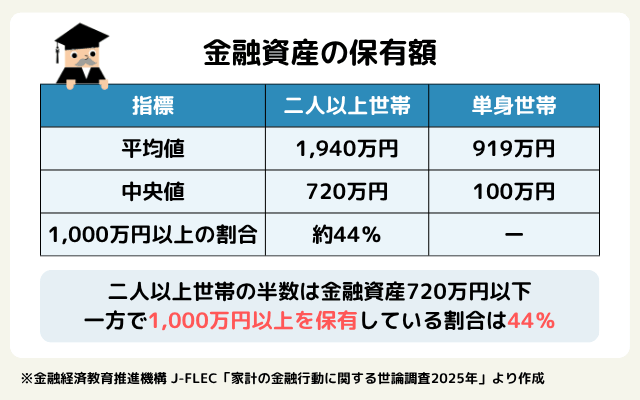

2025年調査によると、二人以上世帯の金融資産保有額の平均値は1,940万円、中央値は720万円です。中央値とは「データを少ない順に並べたとき、ちょうど真ん中に位置する世帯の金融資産額」のこと。調査報告書でも「平均値は少数の高額資産保有世帯によって大きく引き上げられるため、中央値のほうが世帯全体の実感に近い」と説明されています。つまり、二人以上世帯の半数は金融資産720万円以下であり、1,000万円を持っているだけで上位半分のさらに上に位置するのです。

同調査の保有額別世帯数データから算出すると、二人以上世帯で1,000万円以上を保有している割合は約44%。逆に言えば、過半数の約56%は1,000万円に届いていません。単身世帯では中央値がわずか100万円であり、1,000万円保有は明確な上位層です。

年代別に見ると、総世帯ベースで1,000万円以上を保有している割合は20代で4.5%、30代で16.5%(約6人に1人)と若い世代では少数派ですが、40代以降は年代が上がるにつれて上昇していきます。30代で「自分は遅れているのでは」と感じていた人も、決して手遅れではありません。

2025年調査では金融商品選択時に「収益性」を重視する世帯が二人以上世帯で41.8%と過去最高水準に達しており、多くの家計が「増やす」方向へ動き始めています。ここから何をするかで大きく差がつくゾーンにいる──そう捉え直してみてください。

現金のまま置くと失われる「2つのコスト」

ただし、1,000万円を「持っている」だけでは、これらの変化を最大限に活かすことはできません。むしろ、預金のまま置くことには2つの隠れたコストが発生します。

1つ目はインフレによる購買力の毀損です。2025年時点でメガバンクの普通預金金利はおおむね0.02〜0.1%程度。1,000万円を1年間預けても利息はわずか2,000〜10,000円にすぎません。一方、日本政府は2%程度のインフレ目標を掲げており、物価が年2%上昇すれば1,000万円の実質価値は1年で約20万円目減りする計算です。つまり、預金金利ではインフレに到底追いつけず、「置いておくだけで資産が削られていく」状態が続きます。仮にこのペースが20年続けば、現金1,000万円の実質的な購買力は約673万円相当まで縮小します。「銀行に置いておけば安全」という常識は、もはや過去のものになりつつあるのです。

2つ目は複利機会の損失です。先ほど触れたように、5%の利回りで20年運用した場合、1,000万円は約2,653万円になる計算です(税金・コスト控除前の概算)。預金のまま年間数千円の利息を受け取るのと、複利の力で1,653万円の差を生み出すのとでは、20年後の景色がまるで違います。しかも1年遅らせるごとに、最終到達額は数百万円単位で減っていく──。これが「時間という資産」を失うということです。

1,000万円運用の鉄則は「3つの分散」|時間・資産・地域

1,000万円のような大きな金額を扱うとき、最も避けたいのが「投資直後に暴落して大損する」という事態です。これを避ける鍵が、長期投資の世界で王道とされる「分散」の考え方です。分散にはいくつかの種類がありますが、特に重要なのが①時間分散・②資産分散・③地域分散の3つ。ひとつずつ見ていきましょう。

①時間分散|「いつ買うか」を分けてリスクを平均化する

まずは、いつ買うかを分散する考え方です。理論上、長期で見れば買付のタイミングによって一括投資の方がリターンが高くなるケースもあると言われます。しかし、1,000万円を投じた翌月に市場が30%下落したら──。多くの人は耐えきれず、底値で売却してしまう可能性が高いのです。たとえば、1,000万円を月10万円ずつ約8年かけて投資する場合、購入価格が平均化され、相場急落時の打撃を大幅に抑えられます。これはドルコスト平均法と呼ばれ、「最大リターンより、確実に続けられる設計」を実現する手法として広く知られています。

②資産分散|「何に投資するか」を分けて値動きを安定させる

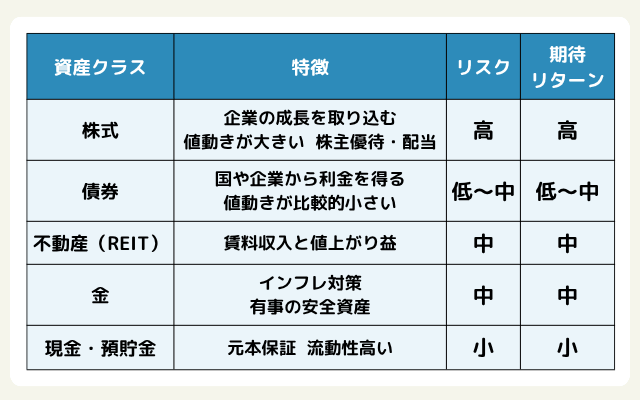

次に、何に投資するかを分散する考え方です。すべての資金を株式に集中させると、相場の急落時に資産全体が大きく目減りします。値動きの違う複数の資産を組み合わせることで、ある資産が下がったときに別の資産が支えるという効果が期待できます。主な資産クラスは次の通りです。

たとえば「株式7:債券3」「株式5:債券3:金2」など、自分のリスク許容度に応じて配分を組み合わせていくのが基本です。1,000万円のような規模になると、株式一辺倒ではなく、債券や一部REIT・金などを組み込んだバランス運用が安心感をもたらします。

とはいえ、複数の資産を自分で選んで配分を管理するのは初心者にはハードルが高いものです。そんな方には、株式・債券・REITなどに最初から分散投資されている「バランス型投資信託」を選ぶ方法もあります。1本で資産分散が自動的に実現し、リバランスもファンド内で行われるため、手間をかけずに分散効果を得られます。各資産の特徴については、株式・債券・投資信託の違いについて解説した記事も参考になります。

③地域分散|「どこに投資するか」を分けて国のリスクから守る

最後に、投資する地域を分散する考え方です。「日本株だけ」「米国株だけ」に集中投資すると、その国の景気後退や政治リスクをまともに受けてしまいます。国内・先進国・新興国に分けて投資することで、特定の国に依存しない安定運用が可能になります。代表的な地域配分の例は次の通りです。

- 国内資産:日本株式、日本債券

- 先進国資産:米国・欧州の株式・債券

- 新興国資産:アジア・中南米などの株式・債券

近年人気の「全世界株式インデックスファンド」は、これら世界中の株式に1本でまるごと分散投資できる商品です。1,000万円の運用では、こうした世界分散型の投資信託をコアに据える設計が広く採用されています。

時間・資産・地域──。この3つを組み合わせることで、1,000万円の運用は「一極集中のリスク」から「再現性のある設計」に変わります。具体的なポートフォリオの組み方については、ポートフォリオを組んでみよう!で詳しく解説しているので、あわせてご覧ください。

年齢別・1,000万円のおすすめポートフォリオ

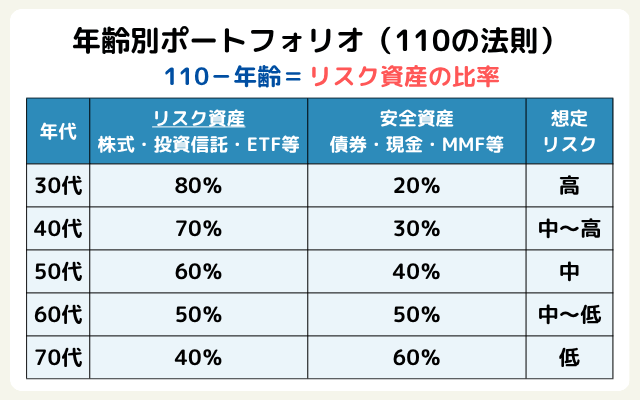

「自分はどれくらいリスクを取っていいのか分からない」──。1,000万円の運用で、最も多く寄せられる質問です。最初の目安としておすすめなのが、「110−年齢=リスク資産の比率」という考え方があります。30歳なら80%、50歳なら60%、60歳なら50%が株式の目安、というシンプルな公式です。

この考え方の根拠は、残された運用期間が長いほどリスクを取りやすく、定年が近づくほど守りを厚くするという長期投資の王道に基づいています。ここでいうリスク資産とは株式・株式を中心とした投資信託・不動産など価格変動が大きい代わりに高リターンが期待できる資産、安全資産とは現金・預金・債券・MMFなど価格変動が比較的小さい資産を指します。

この法則の最大の強みは、変数が「年齢」ひとつだけという明快さです。1,000万円を前に立ちすくんでいる方でも、1秒で自分の基準点を把握できます。もちろん「リスク許容度は年齢だけで決まらない」という指摘はもっともですが、110の法則はあくまで出発点であり、唯一の正解ではありません。

さらに自分に合った配分を探りたい方は、「そのお金をいつ・何に使うのか」という目的から逆算するゴールベースアプローチという考え方もあります。リスク資産の中心には、全世界株式や先進国株式などの投資信託が候補になります。

「お金の使い道」も考えるとさらに自分に合う配分が見える

前述のゴールベースアプローチをもう少し具体的に見てみましょう。年齢別の目安は便利な出発点ですが、もうひとつ意識しておきたいのが「そのお金を、いつ、何のために使うのか」という視点です。

たとえば40代の方で、年齢別の目安ではリスク資産70%でも、

- 3年後にマイホームの頭金として使う予定の800万円→直前で相場が下がると困るので、預貯金や国債など守り重視

- 20年後の老後資金にする1,000万円→時間の余裕があるので、株式比率を高めて積極運用

──というように、目的に応じた調整やお金の「使う時期」が近いものは守り、遠いものは攻めという調整を加えると、より無理のないポートフォリオになります。1,000万円「ひとつの財布」として扱うのではなく、目的別に分けて配分を考える発想です。

年齢別の目安を入口にしつつ、「自分のお金の使い道」と照らし合わせて微調整する──。この二段階で考えると、自分にとって納得感のある配分が見えてきます。ライフイベントから逆算する投資目標の決め方についてもアイザワ投資大学で詳しく解説していますので、あわせてご覧ください。

1,000万円を運用したときのシミュレーション|利回り・運用年数別に検証

「実際にどれくらい増える可能性があるのか」を具体的な数字で把握することは、運用を続けるモチベーションにも、現実的な目標設定にも欠かせません。ここでは、1,000万円を一括で運用するパターンと、1,000万円+毎月積立を併用するパターンの2つに分けて、利回り別・年数別の試算をご紹介します。

※いずれも複利計算(運用益を再投資する前提)、税金・手数料控除前の試算です。実際の運用成果を保証するものではありません。

パターン①|1,000万円を一括で運用した場合

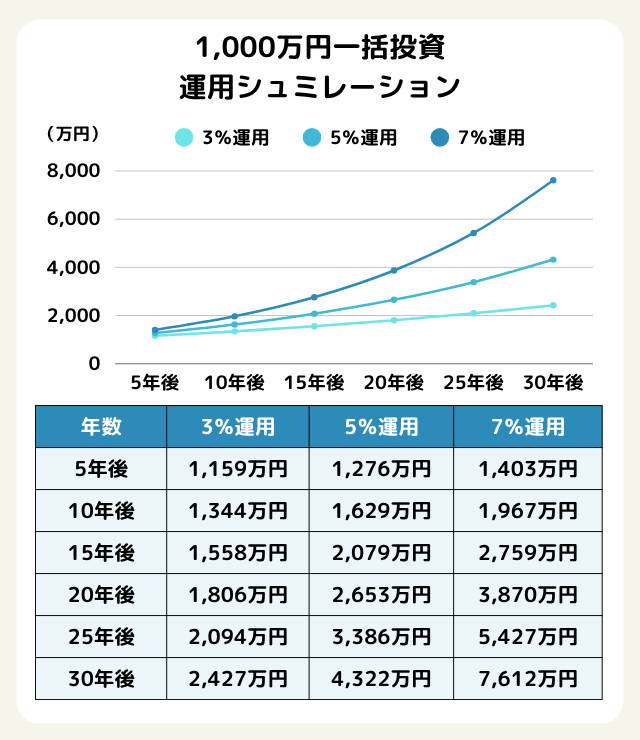

まずは、1,000万円をまとめて運用し、追加投資をしない場合の試算です。利回りは保守的な3%から、長期分散投資で目安とされる5%、積極運用の7%まで3水準で並べています。

1000万円を10年運用することは、堅実な年利3%でも約1344万円に、積極的な年利7%であれば約1967万円になる可能性があり、保守的な運用でも10年で30%以上の増加が期待できる計算になります。一方、普通預金(年0.1%以下)に置いておくと、30年でも1,030万円程度。利回り1%と5%の差は、30年後には約3,000万円にもなります。これが「時間×利回り」が生み出す複利の威力です。

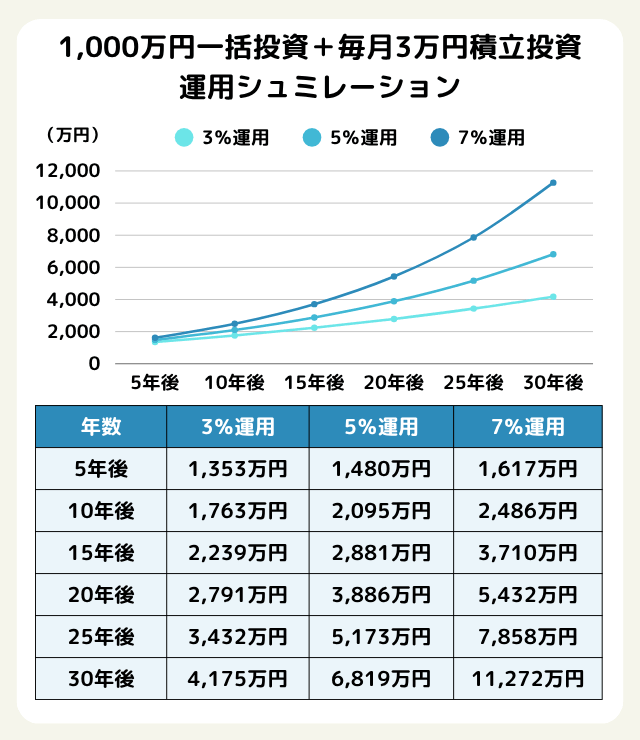

パターン②|1,000万円+毎月3万円を積み立てた場合

「初期1,000万円を運用しつつ、毎月の収入から少しずつ積み立てを追加する」というのは、現役世代に最も現実的な戦略です。月3万円(年間36万円)をNISAのつみたて投資枠で追加していくと、結果は次のように変わります。

初期1,000万円に毎月のコツコツ積立を組み合わせると、複利効果がさらに強化されることが分かります。元本に積み増しが加わるため、運用年数が長いほど資産の伸びは加速していきます。

シミュレーション通りにいかない理由|「平均リターン」の落とし穴

「年5%なら毎年5%ずつ増える」とイメージした方もいるかもしれません。しかし、シミュレーションで使う利回りはあくまで長期間ならした「平均値」。現実の相場は一直線には進みません。ある年は+20%、別の年は−15%といった上下動を繰り返した結果が、ならすと「平均5%」になる──というのが実際の姿です。5年後に1,276万円(年5%)という数字も、途中では1,000万円を割り込む年があってもおかしくありません。

ここで意識しておきたいのが、途中の下落への向き合い方です。複利は「続けている」ことが大前提で、暴落に動揺して底値で売ってしまうと、その後の回復を取り逃すおそれがあります。短期的な下落に一喜一憂せず、長い目で運用を続けられるかどうかが、最終的な結果を大きく左右します。そして、こうした値動きの振れ幅そのものを和らげてくれるのが、先に述べた「時間・資産・地域」の3つの分散です。

シミュレーションの数字は「正しく続けられたとき」に近づく目安であって、約束された未来ではありません。「最大リターンを狙う」のではなく「途中で投げ出さない設計を選ぶ」ことが何より大切です。とはいえ、暴落のさなかで冷静に「続ける」という判断を、たった一人で下し続けるのは簡単ではありません。だからこそ次に考えたいのが、この設計と継続を支えてくれる存在についてです。

1,000万円の運用、最後に確認すべき「自分ひとりで決めない」という選択肢

ここまで読んで「自分でできそう」と感じた方もいれば、「やはり一人では判断しきれない」と感じた方もいるはずです。1,000万円は、独力で完璧に運用するには大きすぎる金額──。これが多くの保有者の本音です。

プロに相談するメリット

- 数多くの金融商品から、最適な選択肢や最新の制度まで踏まえた提案が受けられる

- ライフプランから逆算した資産運用ができる

- 年齢・家族構成・収入に応じたリスク許容度の見極めができる

- 相場急変時にも冷静な判断を支えてくれる伴走者がいる

特に1,000万円という金額は、ご家族の将来や相続まで視野に入れた長期設計が必要になります。「商品を選ぶ」前に、「何のために、どこまで増やすのか」を自分自身で納得しておくことです。

まとめ

最後に、この記事の要点を振り返ります。

- 1,000万円は「精神的余裕・設計の自由度・複利の実感・選択肢拡大・次世代への設計」という5つの変化をもたらすライン

- ただし現金のまま置けば「金利機会・インフレ・複利機会」という2つの隠れたコストが発生する

- 運用の鉄則は「時間・資産・地域」の3つの分散を組み合わせること

- 年齢の目安と「お金の使い道」を両方意識して、自分に合うポートフォリオを設計

- 利回り3%でも10年で約1,344万円、20年なら約1,806万円。複利は時間が味方

- 大切な資産だからこそ、プロの伴走者と一緒に設計するのが安心への近道

1,000万円の運用は、正しい設計と継続によって誰でも着実に育てられる資産です。あなたとご家族の未来のために、今日から一歩を踏み出してみませんか。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。