ポートフォリオを組んでみよう!

2022.05.31 (火)

前回は、投資における情報収集の手段について案内しました。今回は、複数の資産を組み合わせて投資の安定性を高めるための「ポートフォリオ運用」について解説していきたいと思います。

ただし、本題に入る前に、まずは株式とは異なる資産である「債券」について簡単に解説していきます。

債券について

債券とは、国や企業などが投資家から資金を借り入れるために発行する有価証券のことで、株式と並ぶメジャーな資金調達手段の一つです。国が発行する債券を「国債」、企業が発行する債券を「社債」といい、これらと地方公共団体などその他の団体が発行する債券をまとめて「公社債」という呼び方をします。

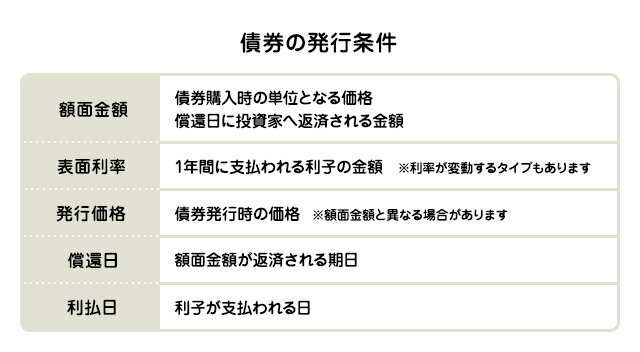

株式と大きく違うのは、債券は予め発行条件が示される点です。具体的には「額面金額」、「表面利率」、「発行価格」、「償還日」、「利払日」があります。それぞれの内容については以下の表にまとめましたのでご覧ください。

このように、債券には表面利率と償還日が定められていますので、買付する時点でいつまでにどの程度の利払いを得ることができるか予測することができます。また、株式ほどではありませんが、株式同様に価格が変動します。債券は償還時に額面金額が返済される性質があることから、仮に額面価格より安い価格で買付することができた場合、その差額も将来の収入として見込むことができます。

ただし、債券を発行した国や企業が財政難に陥った場合、予定している利払いが行われなかったり(債務不履行、デフォルトといいます)、倒産により無価値になってしまう可能性もあります。また、外国の債券の場合は為替リスクも伴いますので、表面利率は良いのに償還したお金を円に戻したら利払い込みでも元本より下がっていた、ということもあるので注意が必要です。

次に、債券と株式の関係ですが、債券は株式と比べ値動きが小さいことや、一時的に価格が下がっても償還すれば額面金額が支払われることなどから、リスク商品の中でも「安全資産」と位置付けられています。市場環境が変化して株式が売り込まれる局面になった場合、逆に債券は買われる傾向があります。

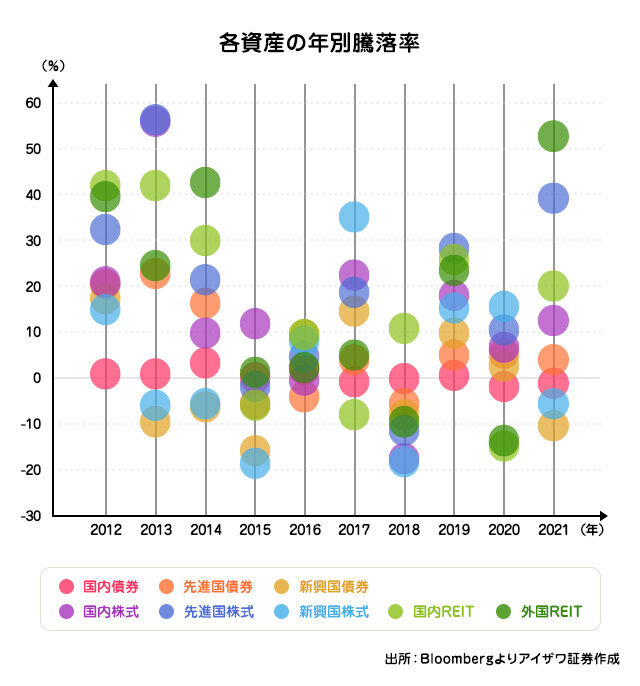

次のグラフをご覧ください。国内外の債券(赤系統色)、株式(青系統色)、REIT(緑系統色)について、それぞれ年間の騰落率をまとめました。また、国内株式(TOPIX)に絞ったグラフも作成しました。

グラフから、株式やREITはその年によって大きく上昇・下落していますが、一方で債券は上下の幅が緩やかなのが見て取れると思います。

投資をする時に株式一辺倒にせず、投資資産の一部を債券に回すことで過度なリスクを抑えることができます。この組み合わせが、これから説明する「ポートフォリオ」による運用となります。

ポートフォリオ運用について

「ポートフォリオ」という言葉は美術でも用いられ、この場合複数の創作物を1つのファイルや冊子にまとめたものを指します。投資におけるポートフォリオは、異なる投資資産の組み合わせのことを言います。

一般的に、投資する資産は複数に分けるほどリスクを分散させることができます。さらに、株式のみに投資するのではなく、資産の一部に先ほど説明した債券等を組み入れることによって、より分散させて安定した収益を期待することができます。

もちろん、同じ国内株式の中で内需株・外需株、成長株・割安株といった具合に分けたり、例えば国内株式を40%、米国株式を30%、アジア株式を30%といったように国や地域を分散させたものでも十分ポートフォリオと言うことができます。しかし、同じ株式のカテゴリーであれば、株価が下落するときは一様に下げてしまう場合が多く、債券を組み入れることでクッションの役割が働きます。長期を見据えて投資をしていく場合、リーマン・ショックやコロナ・ショックのような株価が下落する局面も避けて通れないと思いますので、過度なリスクを取らないよう債券を組み込んだポートフォリオの組み方も有用であると言えるでしょう。

株式や債券に留まらず、一部不動産(REIT)を組み込んでみる、金(地金)を入れてみる、あるいは一部を現金としてあえて持っておくといった選択肢もポートフォリオ運用では存在します。いろいろな資産を組み合わせれば、それだけ分散効果も働き、安定した運用にすることができます。

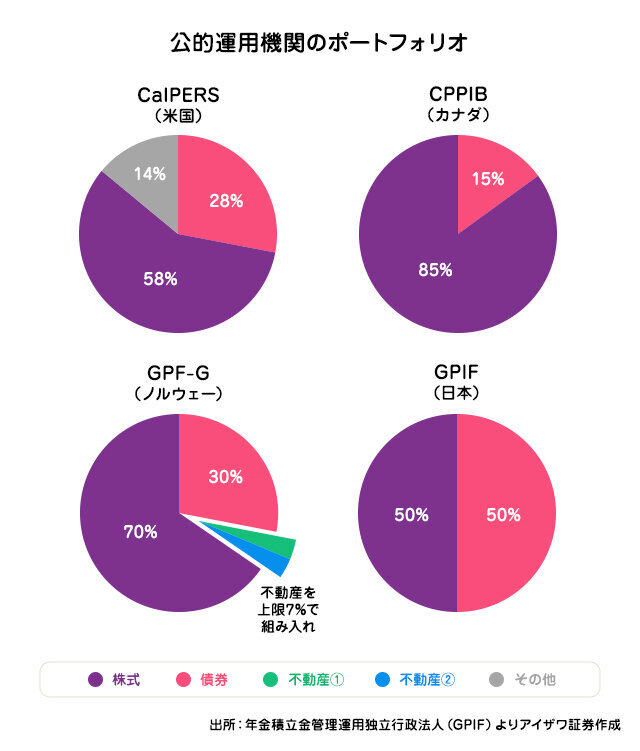

このようにいろいろな資産を組み合わせたポートフォリオ運用は、資産規模の大きい、世界の公的運用機関で特に活用されています。日本では「プロにおまかせ!ラップサービスを活用しよう」でも紹介したGPIF(年金積立金管理運用独立行政法人)があり、海外では米国のCalPERS(カリフォルニア州職員退職年金基金)、カナダのCPPIB(年金制度投資委員会)、ノルウェーのGPF-G(政府年金基金-グローバル)などが代表的なものとしてあります。

これらの公的年金は、年にどれくらいのリターンを得るかの目標を立てて、それに応じて取れるリスクを考慮しポートフォリオを策定しています。もちろんできるだけ多くのリターンを得るのに越したことはありませんが、その国や所属団体の皆さんからお預かりした資産を無為に減らしてしまうわけにはいきませんので、このように目標のリターンと取れるリスクを見ながら運用しているのです。

以下が、それぞれの公的運用機関のポートフォリオになります。

「プロにおまかせ!ラップサービスを活用しよう」でも説明した通り、日本のGPIFも徐々に株式の比率を高めていき、現在は株式・債券が半々となっていますが、海外と比べると保守的な運用をしていることがわかります。それでも、GPIFはこれまで高い運用収益を上げてきましたし、一概にどのポートフォリオが正解かというのは言えませんが、皆さんのこれからの資産形成において参考になるモデルであると考えます。

投資を始める際にまず運用期間や目標金額を定め、長期でなるべく安定的に運用をしていきたい場合は債券の比率を高める、短期で多少のリスクを取ってでも高い成果を出したい場合は株式の比率を高めることを考えるのが良いですが、債券100%だとリターンが物足りない、株式100%だとリスクが高すぎるということがあるので、先ほどの公的運用機関のポートフォリオなどを参考に配分のバランスを決めるのが良いと思います。

また、GPIFが5年前後のスパンで適宜ポートフォリオの見直しを行っているのと同じように、運用の経過を見ながら配分を調整するのも良いと思います。長期資産形成の場合頻繁に売買することは推奨されませんが、時間とともに市場の傾向も変化し、当初の想定から状況も違っている可能性がありますので、定期的に資産状況をチェックしながら、必要に応じて見直しをしていくことがベストです。

今回は、様々な資産を組み入れて安定的に運用するための投資方法としてポートフォリオ運用の解説をさせていただきました。次回は、もし保有資産が思い通りに運用できてない時に対応するための、「投資初心者が失敗しないコツ」について解説したいと思います。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。