ザ 語源 第27回 「インボイス」の語源

2023.10.13 (金)

「インボイス」の語源

本年10月1日から「インボイス制度」が開始されました。「インボイス制度」とは、簡単にいうと「消費税」の仕入税額の控除(引き算)の方式のことです。従来(9月末まで)は「インボイス方式」ではなく「帳簿方式」という仕入税額控除の方式をとっていました。一般的な消費者からみると「インボイス」と「仕入税額の控除」という用語が聞き慣れなく、「インボイス制度」がわかりにくい制度ととらえられていると思います。

今回は「インボイス制度」の内容を解説した上で「インボイス」の語源を説明してまいります。

10月からスタートした「インボイス制度」は事前から大きな話題を呼んだ一方で先ほども申した通り制度の仕組みが一般的な消費者には難解と認識されていると思います。これは「消費税」の納税方式に起因していると考えます。「消費税」にはこれを負担している買い手(消費者)と納税義務がある「課税事業所」の2つのプレーヤーがいる、つまり「消費税」は消費者が負担し「事業者」が納税する「間接税」なのでこのしくみが複雑に見えるのではないでしょうか。

財務省発表による2022年度の税収は合計で71.1兆円の過去最高額を記録し、その内、消費税は23.8兆円でした。これは日本人1名あたりに換算すると年間約19万円の負担額になります。前述の通り「消費税」は負担者と納税者が異なる「間接税」なので消費者が負担した「消費税」の納税方式の変更は大きな関心事になっていると思います。

「インボイス制度」とは売り手(仕入れ先)が正確な税率や消費税額等を伝える国定の「適格請求書」を用い、買い手(課税事業者)に仕入れの際の税額を控除(差し引き)の適用を受けるためのしくみです。この「適格請求書」が通称「インボイス」となります。「適格請求書(インボイス)」を発行できるのは、「適格請求書の発行事業者」に限られ、「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。10月以降は売り手が課税事業者として登録しておらず「インボイス」を発行していないと買い手は仕入れ時に払った消費税額を控除(差し引き)できなくなる場合がでてきます。

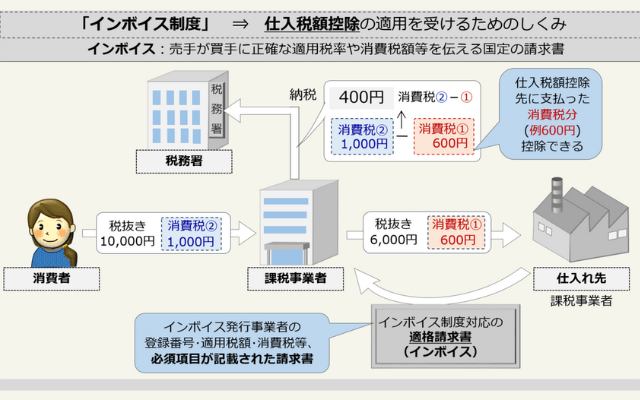

「インボイス制度」の概要図をご覧ください。図の真ん中に位置する「課税事業者」は、税込みで11,000円の商品を消費者(図の左)に販売した後、税込み11,000円の内「消費税」分である1,000円を納入する必要があるように思えますが、「課税事業者」は仕入れ先に600円の消費税を既に支払い済です。従ってこの図の場合、「課税事業者」は仕入れ先から「インボイス(適格請求書)」を受取り、先に支払った「消費税」600円を差し引いた400円を納税するということになります。

さて「インボイス制度」の説明が長くなりましたが、本題の「インボイス」の語源に移りたいと思います。「インボイス」は英語で「invoice」です。「invoice」は中期フランス語の「送り状」を意味する「envois(現代のフランス語ではenvoi:エンボイ)」が語源です。欧州では古くから国境を跨いだ商品流通が定着しており、商慣行として売り手が買い手に商品の内容を記載した「送り状」が使用されていました。この「送り状」のことを「invoice(インボイス)」と言ったのです。字面(じづら)からみると「in(~の中に)+voice(声)」のように見えますが、この場合「声」ではなくラテン語の「via:行く、道」が語源です。また「invoice」の「in」は「in(~の中に)」ではなく、「~の方向へ」という意味です。「in:~の方向へ」と「via:行く」をつないで、「その方向へ行く」、「道なりに送られる」から「invoice:送り状」という言葉が成り立ちました。

欧州で定着した「送り状」は商品内容の他、商品価格の詳細、税金などが記載されるようになり現代の「請求書」に変化して行き、「請求書」はそのまま「invoice:インボイス」と表現されるに至ったと考えられます。

※本記事で解説する内容について、実際の言葉の成り立ちや、一般的とされる説と異なる場合がございます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 ファイナンシャルアドバイザリー本部

飯田 裕康

1991年アイザワ証券入社。2002年まで支店のリテール営業を務め、2003年からは支店長として関西方面中心に4つの新店舗を開設。2012年の投資リサーチセンター(現市場情報部)センター長、2018年のインターネット取引部門長、2021年の投資顧問本部長、2024年の西日本ファイナンシャルアドバイザリーを経て、現在はゴールベースアプローチ推進担当を務める。