China Market Eye 中国「電力危機」の背景と見通し

2021.10.25 (月)

中国の電力供給は限界に達しつつあり、9月から複数の地域で電力制限措置が取られ、該当地域の工業生産や市民生活に支障が出ました(下図参照)。予想外の電力供給ショックは不動産部門の低迷と相まって、7~9月期のGDP成長を押下げました。今夏の電力不足の背景には、短期要因と構造要因が重なり電力の需給バランスが崩れたことが挙げらます。

短期要因と構造要因

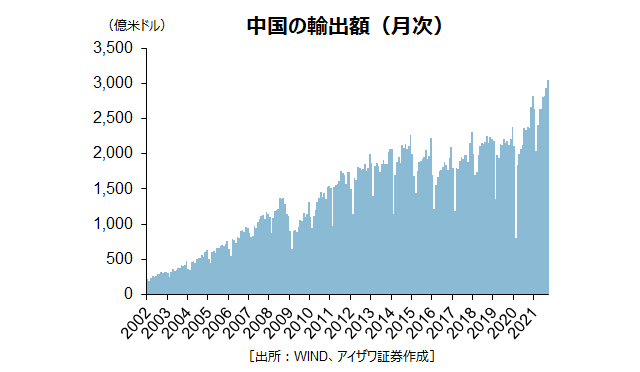

短期要因は、1~9月の中国の輸出額が前年比33%増と予想を遥かに上回るペースで拡大し、貿易サービス黒字が通年で5000億米ドル超と2019年の3倍以上に上る見通しであることです(下図参照)。

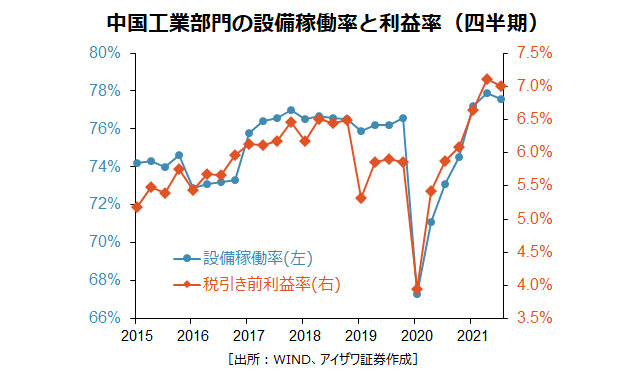

コロナ禍で世界の供給サイドが制約を受けている一方で、欧米をはじめとする先進国の大規模な景気刺激は、世界経済に大きな需給ギャップをもたらしています。そのような中、中国はコロナ抑制と早期の経済復興により、改めてサプライチェーンの優位性と強靭さが見直され、世界の需給ギャップを埋めたことが大きな背景として挙げられます。好調な輸出に牽引されて、製造業を中心とする中国の工業部門の設備稼働率は記録的な78%とほぼフル稼働態勢が続き、税引き前利益率も7%台と史上最高水準に達しています(下図参照)。

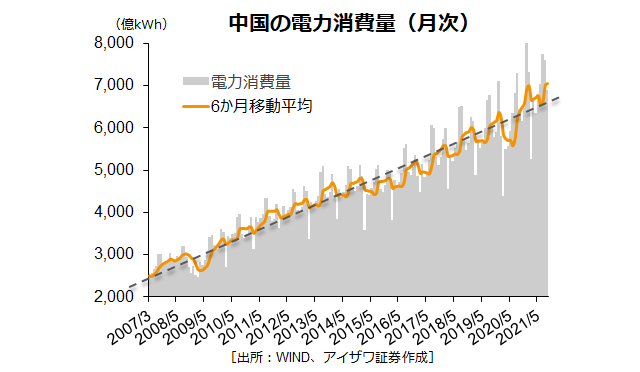

工業部門の電力消費は中国全体の7割以上を占めるだけに、中国の電力消費量は上期に前年同期比16%増と、5か年計画の年平均4.4%増やGDP成長率を大きく上回り、長期トレンドからも乖離しています。

一方、構造要因としては、2016年から実施された供給サイド改革により、主力燃料である石炭や火力発電の過剰生産能力が削減されてきたほか、脱炭素の煽りを受けて化石エネルギーの新規供給が厳しく制限されてきたことが挙げられます。新規電力供給の中心は風力や太陽光などの再生可能エネルギーとなっているものの、蓄電設備や送配電能力の不足に加えて気候変動の影響を受けやすいため、火力発電能力の削減分を十分に埋めることができていません。

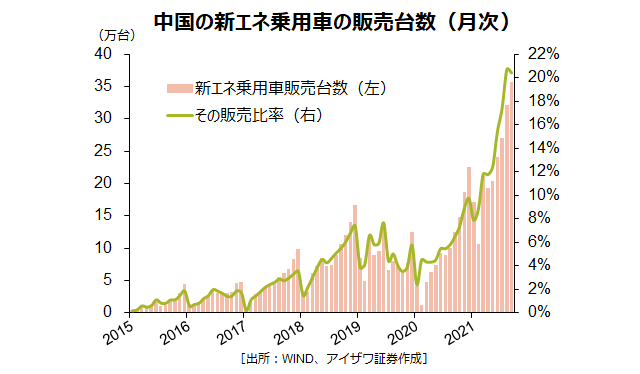

また、中国の新エネルギー車販売台数は電気自動車を中心に1~9月に前年同期比で2.2倍急増し、通年で300万台を上回ることが有力視されています(下図参照)。さらに、電動スクーター・自転車の保有台数も3億台を超えるなど、中国のエネルギー消費は石油から電気へとシフトが加速し、電力需要を構造的に押し上げています。

政策調整により電力不足は深刻化しない?

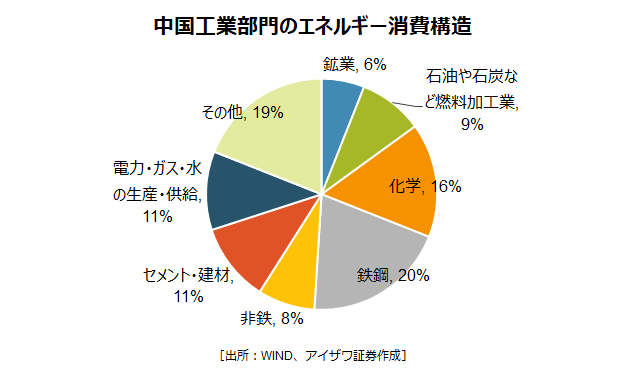

今年は、3月に採択された中国の新5か年計画(2021~25年)の初年度に当たりますが、このままでは単位GDP当たりにおけるエネルギー消費量を年平均3%削減するという目標の達成は困難です。これを受けて、中国政府は8月中旬に、各地の「双控政策」(エネルギーの消費総量を抑制すると同時に、エネルギーの消費効率の改善を図る)の目標の達成状況を公表するなど、エネルギー消費や産業構造の転換を図ろうとしています。これにより、目標未達成の地域を中心に、エネルギー消費や汚染物排出量の多い鉄鋼や非鉄、石炭、化学、セメントなど重厚長大産業において増産や電力供給を制限する動きが一気に広がりました(下図参照)。

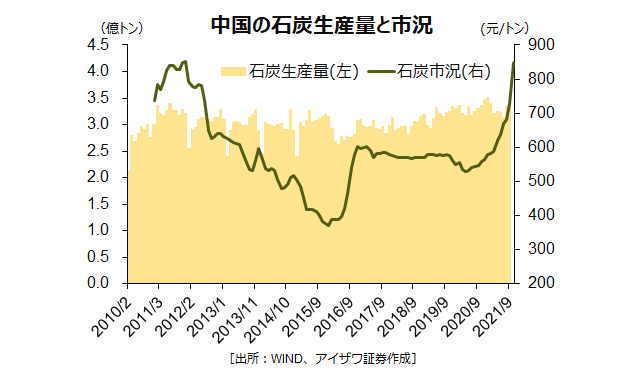

短期的には、電力制限が素材高を招き、企業の利益率を圧迫することが予想されるため、年後半の景気への影響は避けられないでしょう(下図参照)。反面、「双控」目標は各産業に対してエネルギー効率に応じて電力供給や電気料金を差別化するものであるため、迅速な石炭増産や電気料金の自由化、行政指導などの政策調整により、電力不足は深刻化かつ長期化しない公算が大きいと思われます。したがって、企業物価(PPI)は年末にかけてピークアウトし、エネルギー需給は新たな均衡に向かうことが予想されます。

また、北京冬季五輪の開幕まで100日を切る中で、昨年来の信用緊縮局面も転換されつつあるため、スタグフレーション(景気後退と物価高の同時進行)への圧力はそれほど大きくないと考えます。ただ、2030年までにCO2の排出をピークアウトし、2060年までにカーボンニュートラルを実現するという、「3060目標」の達成に向けて脱炭素の圧力は続くと見られ、電力需給のひっ迫状況は当分の間続くことが予想されます。

「電力危機」がもたらす効果は

中国は工業生産付加価値が世界全体の3割超を占める「世界の工場」であるため、電力供給ショックは大きなスピルオーバー(拡散効果)をもたらしそうです。

例えば、長年にわたり中国は世界のインフレを抑制してきました。その結果、先進国の大規模な金融緩和を可能にしてきました。しかし、中国の企業物価の高騰による輸出価格への転嫁で、米国のインフレ見通しを悪化させる恐れがあるでしょう。足元、米中は通商交渉を再開し歩み寄る姿勢を見せていますが、インフレ抑制に向けて部分的にでも関税撤廃となるならば、ポジティブサプライズになると思われます。

また、今般の電力制限や減産措置は、短期的な痛みを伴いながら過剰設備を解消させた2016~17年の中国の供給サイド改革を彷彿とさせます。今後、一段の産業の合理化や強靭化、集約度の向上が図られ、長年の課題である設備過剰問題は一層改善へと向かう可能性を秘めています。

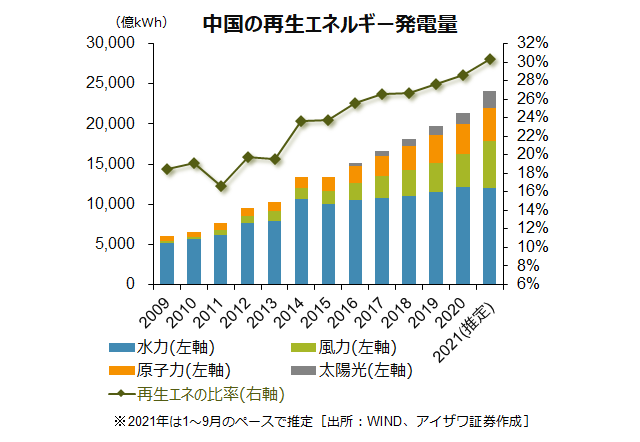

さらに、「3060目標」の実現に向けて、中国のゴビ砂漠で太陽光や風力を中心に1億kW(三峡ダムの5倍)に上る大規模な再生可能エネルギー基地の建設が始まるなど、再生エネルギーに対する投資は一段と加速しています。加えて、ここ数年棚上げとなっていた内陸部での原子力発電所の建設も再開したもようです。再生エネルギーによるグリーン電力は送配電や電価設定、炭素取引など様々な面において優遇されるため、今後、中国の再生エネルギーの発電能力は飛躍的に伸び、発電比率も2010年の15%から、2020年の30%、2030年の40%に引上げられる見通しです(下図参照)。

会計事務所世界大手のPwCは、2060年までに中国の再生エネルギーの投資額は、風力と太陽光を中心に、直接投資が122兆元(2100兆円)、関連投資が410兆元(7000兆円)に及ぶと予想しています。

再生エネルギーによる電力供給を安定的に賄うには、大規模な蓄電設備の建設や送電網に対する投資が欠かせません。電気化学蓄電技術の進歩や、風力・太陽光発電の一段のコストダウンなどにイノベーションが促進されそうです。そのほか、企業間競争の対象も低炭素や省エネ、リサイクルなどへ移っています。これらは中国経済の質的成長や産業の高度化を大きく促進する起爆剤として期待されるでしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。