China Market Eye 2024年の中国経済・市場見通し

2024.02.06 (火)

投資と不動産への依存からの脱却が進む

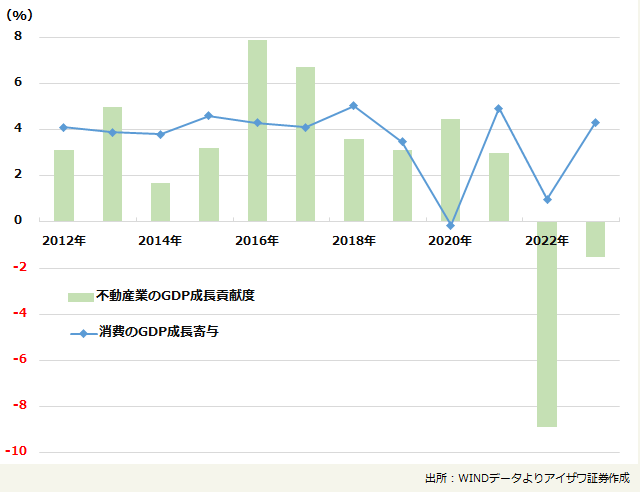

消費のGDP成長寄与と不動産業の成長寄与度

2023年、経済再開後の復興期待とは裏腹に、中国経済は低いベースにも拘らず成⾧目標を辛うじて達成しました。不動産不況とコロナ禍後の消費者マインドの冷え込みはティピカルな景気循環によってもたらされたものではないため、一連の景気対策も効き難かったのが背景です。

GDPデフレータは3・四半期連続でマイナスに転落しており、不動産ショックで需給ギャップが拡大したことを示唆します。また、半導体や新エネルギー、EVなど新規産業は政策のバックアップを受けて急成⾧を続けているものの、不動産部門の落ち込みをカバーし切れないのが実態です。

ただ、中⾧期的な視点に立てば2012年以後、当局は投資依存への脱却に一貫して取り組んできました。つまりかつての日韓台と同様に、投資主導型成⾧モデルの終えんに伴って成⾧率が鈍化するのはやむを得ないと、中国当局はよく理解しているのです。その結果、投資の成⾧寄与は低下し、コロナ禍を除けば消費の成⾧寄与は4%前後に落ち着きつつあります。

また、成⾧モデルの転換を確かなものにするには「大きくて潰せないという不動産神話」の崩壊は避けては通れなません。そういう意味で、2023年は痛みを伴って投資依存への脱却に向けて中国の経済構造調整が大きく進行した年ともいえます。

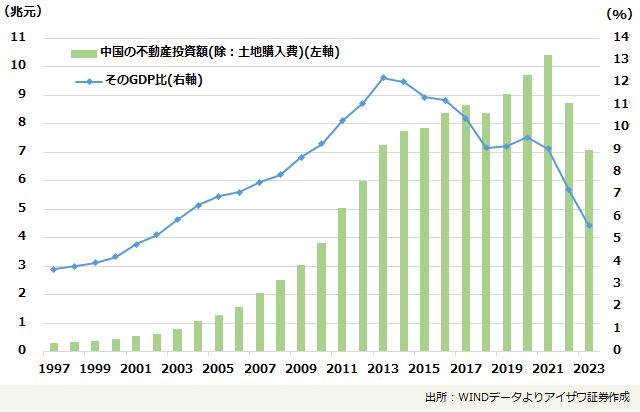

中国の不動産投資とそのGDP比

2023年、不動産業によるGDP成⾧の貢献度は昨年の-8.9%から-1.5%に大幅縮小したほか、不動産投資(除土地購入費)のGDP比もピーク時から半減の5.6%とほぼ国際平均水準にまで調整しています。

2024年、不動産投資は3年連続で経済成⾧の足を引っ張ることが想定されるが、昨年に近い横ばいか小幅マイナスになりそうです。また、その下支えとして、保障性住宅や「城中村再開発」、「平時・災害時両用」公共インフラ建設といった「3大プロジェクト」の投資額は1兆元前後(約20兆円)に上ると推定されるため、不動産低迷によるGDP押下げは弱まることが予想されます。

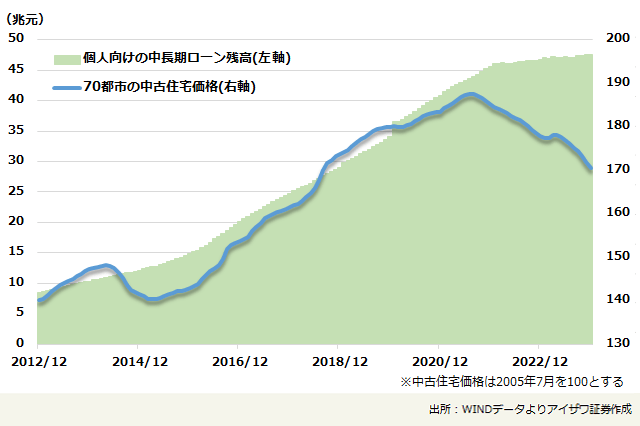

中国の個人向け中長期ローンと住宅価格

半導体・EV・AIなど新規産業重視へ

他方で民間デベロッパーを中心に不動産業は、引続き債務ストレスに晒されようが、中国の不動産融資が銀行貸付の2割程度(ローンは18%、不動産業は4%)にとどまり、政策効果で繰り上げローン返済が減り、デベロッパーに対する貸付も増加に転じるなど全体の状況は依然当局のコントロール下にあると考えられます。

ただ足元では、不動産不況は不動産投資の落ち込みから価格下落の加速という新たな段階にシフトしており、とくに大都市を中心に価格の下落に歯止めが掛からなければ、銀行不良債権増加や関連金融商品の焦げ付きなど新たな金融ストレスを惹き起こす可能性が否定できません。その場合、当局は積みあがった住宅在庫を保障住宅として強制的に買い取り、住宅需給バランスの総崩れへの阻止に動くことが想定されます。

昨年末の中央経済工作会議で決定した今年の政策方針について、イノベーション主導の産業高度化を大きく推進すると同時に不動産や地方政府債務のリスク解消への取組みを強化することで、新旧経済の交代を一層加速させるという構造調整路線の継続が改めて示されました。2024年、中国経済は投資・不動産依存への脱却が一層進む一方、半導体やEV・AI等、新規産業を中心に設備投資は堅調に推移し、3年間のパンデミックによる心理的な傷跡の減退も緩やかな個人消費の復調を促すでしょう。

他方、米欧景気停滞やデリスキングの中で、中国は中間財・自動車など高付加価値シフトにより国際競争力を示す輸出の世界シェアを維持できると思われます。

不動産価格下げ止まりは相場反転のシグナルか?

言うまでもないが、デフレスパイラルへの阻止は当局にとって最優先課題です。成⾧目標は5%前後に設定されるなら、地方債務処理を含めた拡

張的な財政政策の実施が欠かせません。中央政府のバランスシートにレバレッジを高める余地が大きいため、昨年末に発行した特別国債(1兆元)と都市再開発などに向けた担保付き補完貸し出し(PSL)を合わせて、4度目の超⾧期特別国債を新たに発行してことも検討されているようです。

リスク要因としては、新築住宅の販売不振と価格下落が⾧引けば、逆資産効果や不動産関連業種不況、地方財政難などスピルオーバー効果を通じてデフレマインドを強め、景気や雇用の不安定性を増すことが上げられます。

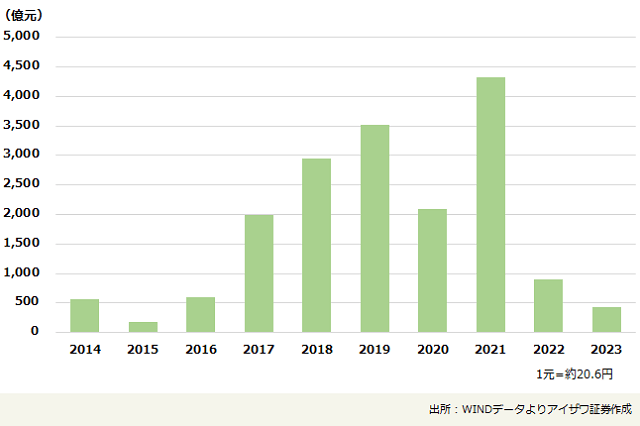

外人投資家による本土買い越し額

2023年、無秩序な不動産バブル崩壊による景気失速懸念が重しとなって、主要国市場の中で中国本土・香港株は2年連続でワーストのパフォー

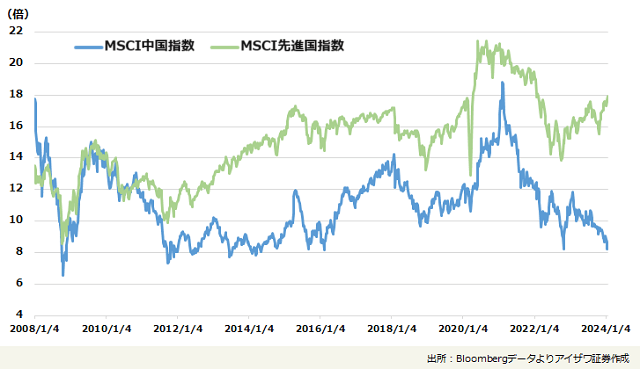

マンスを記録し、独歩安の構図となりました。外人投資家による本土株買い越し額が7年振りの低水準にまで落ち込むなど、米中対立の深まりや米利上げによる資本流入停滞も弱気市場に拍車をかけたました。ベンチマークであるMSCI中国指数の予想PERは8倍程度にまで低下しており、先進国株に大差を付けられています。

このような株価急落に見舞われた状況は過去に何度もありました。市場では、不動産危機や構造的な景気減速(⾧期停滞論)、地政学的緊張などより広範なリスクをいったん織り込む格好となったわけです。

MSCI中国指数とMSCI先進国指数の予想PER

2024年の株式市場では、景気が安定化を見せるまで不動産価格の動向に大きく左右され不安定な状況を続けそうです。ただ、不動産政策の転換に伴って政策余力からシステミックな金融不安が起こるリスクは大きくなく、バリューエションの割安さを鑑みると更なる相場下落余地も限られるでしょう。

また、米利上げサイクルの終えんやPPI(生産者物価指数)・企業業績の改善見通し、国産化・イノベーションの進展等ポジティブ要因も少なくありません。逆に中国経済は3年連続で不動産調整に耐えれば、⾧年悲願の不動産依存脱却が進み持続成⾧の道が開けることを意味するため、中国株への見直し機運にも繋がると考えられます。消費者及び民間企業のコンフィデンスを取り戻す政策パッケージが奏功するかはその鍵を握ります。

コロナ禍を経て積みあがった家計超過貯蓄の顕著な減少もしくは住宅ローン残高の増加、そして不動産価格の下げ止まりは相場反転のシグナルになりそうです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。