China Market Eye 人民元の独歩高は続くのか

2022.01.11 (火)

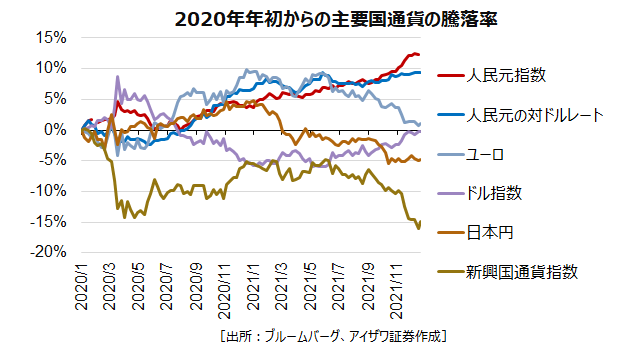

2021年の為替市場は、主要通貨の中で人民元高が目立つ展開となりました。2020年の年初から人民元指数(CFETS)は12%上昇し、人民元の対ドルレートも10%上昇したのに対し、ドル指数は0.6%安、新興国通貨指数は15%安となっています。

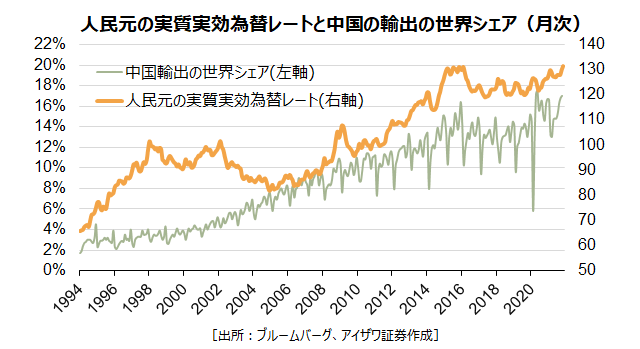

また、国際決済銀行(BIS)が発表した人民元の実質実効為替レートは、昨年11月に131.24ポイントと2015年の高値を抜いて過去最高となりました。

人民元高の背景

人民元が独歩高となっている背景は以下の点が挙げられます。第1に、中国経済が減速傾向にあるとはいえ、2021年の実質GDP成長率は8%に達する見込みで、世界でトップクラスの成長率を誇ります(1~9月期は9.8%増)。また、物価高と元高の押し上げにより、中国の名目GDPは2021年にドルベースで約2割増の18兆ドル(2000兆円)と、5年前の米国の水準もしくは世界の20%近くに迫ります。

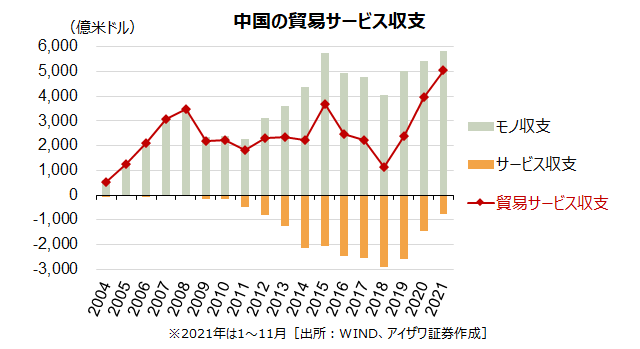

第2に、中国は新型コロナの沈静化と早期の経済復興により、サプライチェーンの優位性を発揮し、欧米の景気刺激策で拡大した世界の需給ギャップを埋めることに成功しました。2021年の中国の輸出は前年比約3割増と過去最高を更新し、その増加分は7000億米ドル超と2020年の日本の輸出総額(68兆円)をも上回りました。また、中国の輸出の世界シェアは2019年のおよそ13%から16%近くまで上昇しています。活況な輸出を追い風に、中国の貿易サービス収支の黒字額は2021年に約6000億米ドルと2019年の2.5倍に膨らんだとみられます。

第3に、輸出拡大を追い風に、2021年の中国工業部門の設備稼働率と税引き前利益率は、2007年と2017年の好況期を上回る史上最高レベルに達しました。産業高度化と国産化の進展を背景に、電機・機械や化学品など中間財の輸出拡大が原動力となっています。

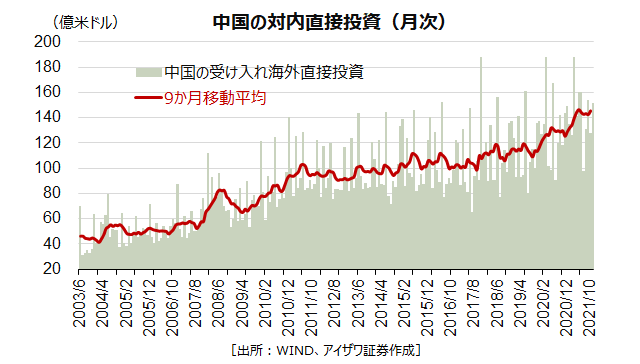

第4に、デカップリング(中国との切り離し)が囁かれる一方で、中国への大規模な資本流入は衰えることなく続いています。2021年に、中国の対内直接投資(FDI)は約1700億ドルと過去最大となる見込みです。

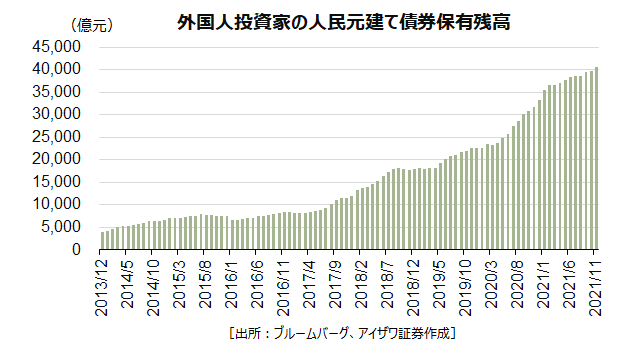

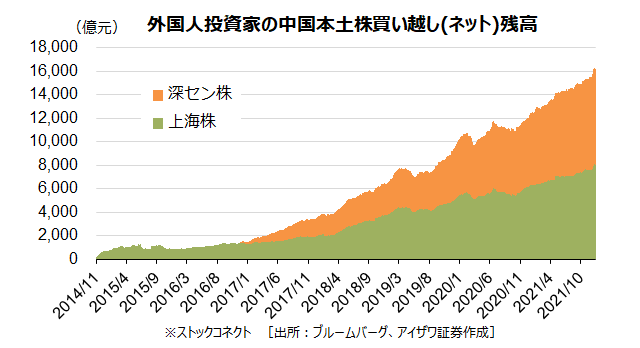

また、外国人投資家は人民元建て債券を1200億米ドル、人民元建て株式を600億ドル以上買い越ししました。

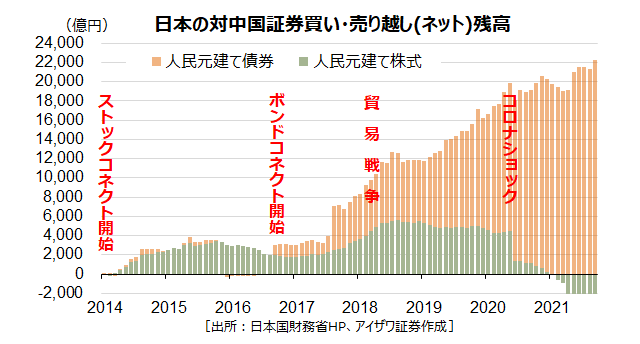

しかし、日本の財務省データによると、2014年以来の日本からの人民元建て債券買い越し残高は2兆円の大台を超えたものの、人民元建て株式については売り越しとなり、世界の動きと逆行しています。

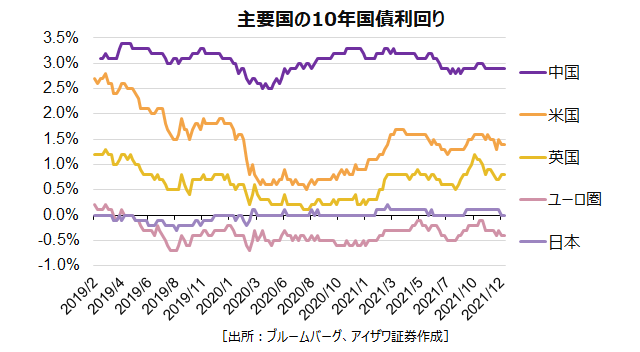

第5に、中国の国債利回りは依然として3%台と、米中金利差を維持しています。

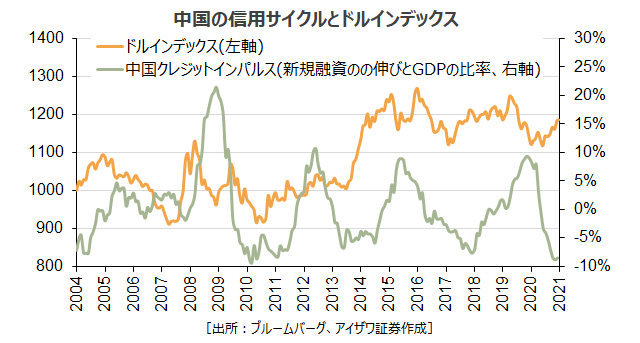

また、欧米などの先進国では大々的な金融・財政刺激が講じられているのに対し、中国のクレジットインパルス(GDPに対する新規貸し出しの伸び)が2019年末をピークにほぼ12か月連続で低下するなど、米欧と中国の金融政策は大きく乖離しました。

当然ながら、緊縮国の通貨はバラマキ国の通貨より上昇しやすいため、中国は欧米の金融緩和・財政出動のメリットを存分に享受しながら、不動産部門を中心に思い切ったレバレッジの解消を推し進めた1年とも言えます。その結果、中国のマクロレバレッジ比率(GDPに対する債務残高の比率)は約10ポイント低下しました。

人民元高は中国経済の状況を反映

2021年下期以降、不動産企業のデフォルト(恒大問題など)や電力不足、業界規制、景気減速など中国にネガティブなニュースばかりが伝えられてきました。しかし、上述したように人民元の独歩高(実質実効為替レートは最高値)は決して偶然ではなく、中国製造業の国際競争力の向上(輸出シェアの上昇)やそれに伴う記録的な黒字増など、中国経済のファンダメンタルズの強さを反映しているとも言えます。

中国の信用緊縮局面においては、常に景気オーバーリスクをはらむため、海外メディアでは中国リスクを過大評価して当局の政策対応力を過小評価する傾向があります。しかし、長い目で見れば、昨今のレバレッジ解消は当局が長期成長目標を追求する中で、熟練かつ典型的なカウンターシクリカル(反周期的)な政策運営を続けた結果にすぎません。つまり予想外の輸出好調と大胆な不動産引締めは政策の表裏一体を物語り、不動産減速に起因した景気鈍化は当局が進めた自主的なレバレッジ解消の結果でもあります。

2022年も人民元高は続くのか

2022年、人民元高が続くかどうかは、中国の輸出増加の持続性や中国経済の軟着陸の成否(金融リスクの制御)、米国金融政策の動向といった3つの要素に大きくかかわってくると思われます。

まず、中国の産業部門は2016~17年の供給サイド改革(過剰設備の削減)や2018年以来の米中貿易戦争、デカップリング(中国との切り離し)、コロナ禍、人民元高など度重なる試練に鍛えられ、サプライチェーンは垂直統合下でますます強靭化されています。中国はバリューチェーンの上方へのシフトが着実に進むほか、脱炭素の流れに乗って太陽電池やEVなどで新たなアドバンテージも獲得しつつあります。したがって中国の輸出拡大はコロナ特需による一時的なものではなく、2022年も世界経済復興の深化による貿易拡大を追い風に5~10%の輸出増が見込め、高水準な貿易黒字も維持される公算が大きいでしょう。

次に、レバレッジ解消に終止符が打たれるにつれて、昨年末にかけて人民銀行が相次いでLPR(ローンプライムレート)と預金準備率を引き下げるなど、金融引き締めサイクルで温存した財源力を順次解放することに政策重点をおくことが鮮明となっています。信用サイクルの正常化により流動性に起因したシステミックな懸念は既に大きく後退し、信用リスクは融資基準未達成の一部のデベロッパーに隔離されているように思われます。経験則では、中国の不動産販売と不動産投資は政策転換してから3~6か月のタイムラグで徐々に持ち直していくシナリオが描かれます。これに伴い中国経済は5%以上の成長を維持できるでしょう(2000兆円規模の経済にとって質を伴うなら5%成長は十分過ぎると当局が認識しているかもしれません)。

最後に、市場コンセンサスでは、2022年に米国は2~3回という緩やかな利上げと金融正常化が見込まれており、直近のドルインデックス上昇にすでに織り込まれていると思われます。米中の金融政策デカップリングが鮮明化する中、人民元相場を方向付けるのは、FRBがどれだけ早く緊縮に転じ人民銀行がどの水準で政策を緩和するかという米中金融政策の乖離スピードよりも、中国経済がどれだけ早く底打ちの兆しを見せるかに大きくかかっていると考えられます。

また、2022年に中国は、信用サイクルの上向き転換に伴って成長原動力を輸出から内需に切り替えていくことが予想されます。人民元高は産業の高度化や消費の拡大、人民元の国際化、資本流入、インフレ抑制など多くの面において中国経済にプラスに働くため、当局は海外投資の規制緩和や人民元の弾力性拡大などを通じて元高の行き過ぎを牽制しながら、緩やかな元高を容認する可能性が高いと思われます。

人民元相場が米中金融政策の乖離スピードに左右されることも予想されますが、中国経済は軟着陸に向かい、米国のインフレも制御可能であることはメインシナリオとして描かれます。経験則では中国のクレジットインパルスは人民元相場と逆行するドルインデックスを約6か月リードする傾向があるため、中国の信用サイクルの上向きに伴って中国の内需拡大が再び世界経済を牽引し、米国緊縮によるリスクオフ的な動きが回避されることが示唆されます。

一方で、中国の輸出ドライブが長年にわたって世界のインフレを抑えてきましたが、米中対立がかつてなく激しさを増す中で、インフレ抑制に向けた米中協力は見通せなくなっています。そのため、米国のインフレが急加速または長期化したり、中国経済の悪化が止まらず金融リスクにも波及していくといった事態となった場合は、人民元の急落シナリオを想定しておく必要もあるでしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。