China Market Eye 貿易・テック競争から米中デカップリング不可避か

2025.04.28 (月)

貿易・テック競争から米中デカップリング不可避か

米中両国は4月から、関税水準を最悪の予想を遥かに超える145%に引上げ、前代未聞の混沌状態に入りました。「頭に銃を突きつけ相手を屈服させる」ような交渉術が中国には通用しないことは当初から分かっているはずで、トランプ政権はまともに中国と交渉する気がないのは明白です。つまり中国にとって譲歩してもメンツを潰されるだけで、一気に「朝鮮戦争モード」(激しい戦闘を交えてから交渉のテーブルに着く)に突入したのです。

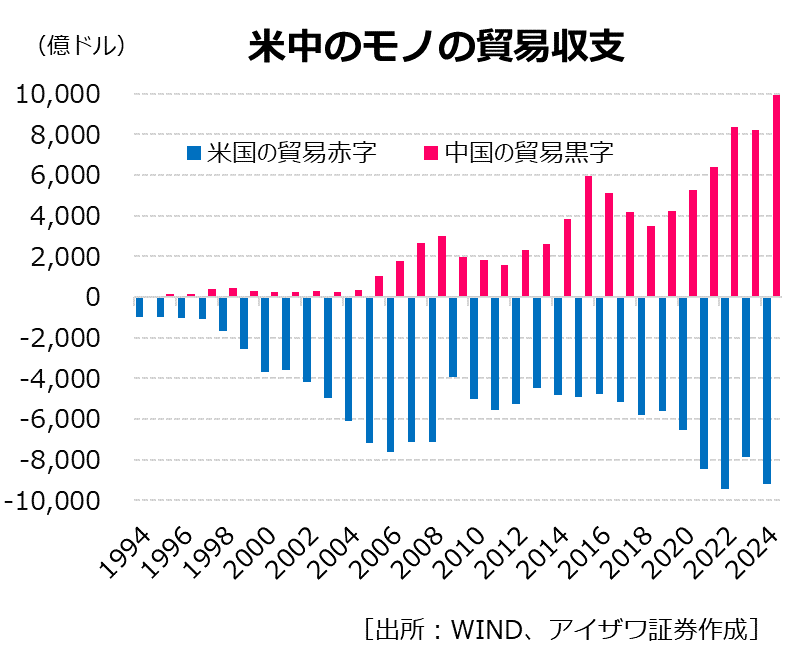

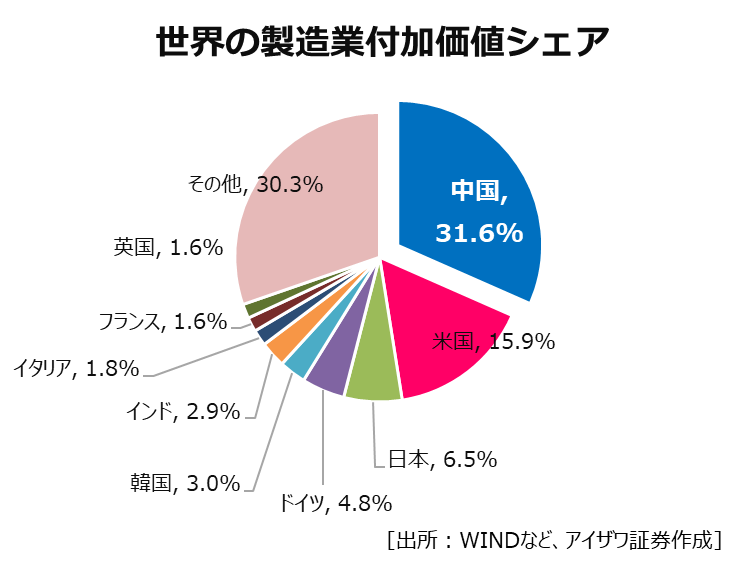

米国による対中関税が近々引下げられる可能性が示唆されるなど、米中に交渉の余地が残っているとはいえ、実質的なデカップリング(切り離し)は不可逆的なものになりそうです。その背景には、米国の貿易赤字(中国の貿易黒字)は限界に達しつつあり、製造業の衰退は国力の弱体化に繋がるため、米国にはグローバル化が中国有利に働くという危機感をますます募らせているからです(上の左・右図参照)。産業力争奪を巡る覇権争いの観点からすれば、なんらかの調整はもはや避けられない情勢です。

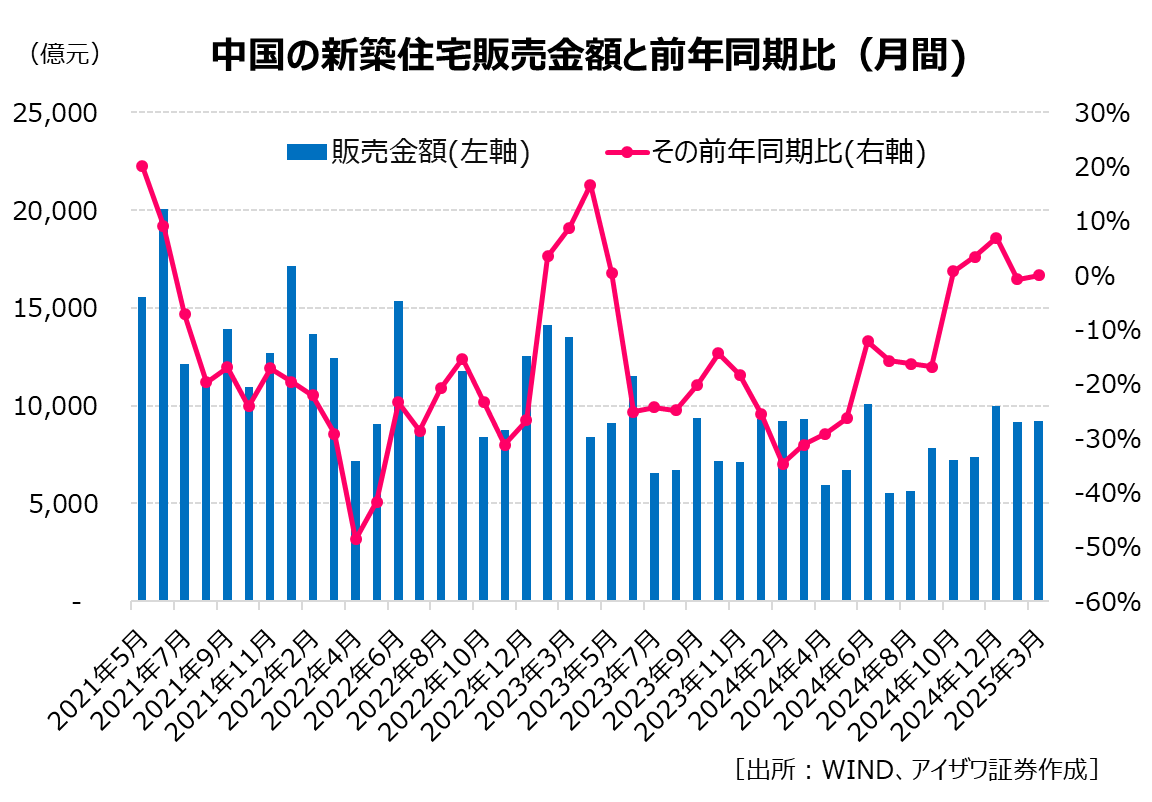

また、中国が持久戦に耐え抜く覚悟を決断した理由は以下のように挙げられます。まず、トランプ一次政権による貿易戦発動時に比べると、海外に依存した「ボトルネック技術」が35から10以下に減少するなど、中国でサプライチェーンの国内完結が進み産業エコシステムの充実性が大幅に高められています。次に、調整が5年目に突入した中国の不動産市場では、昨年末から大都市を中心に持ち直しつつあり、財政政策でも10兆元の地方政府隠れ債務解消策を打ち出して今までの緊縮財政を転換させました(下の左図参照)。第3に、ディープシークの登場によりAI(人工知能)競争レースでは米国との技術格差が大幅に縮まり、社会実装の加速に向けて自己循環的なイノベーションシステムがほぼ構築されています。

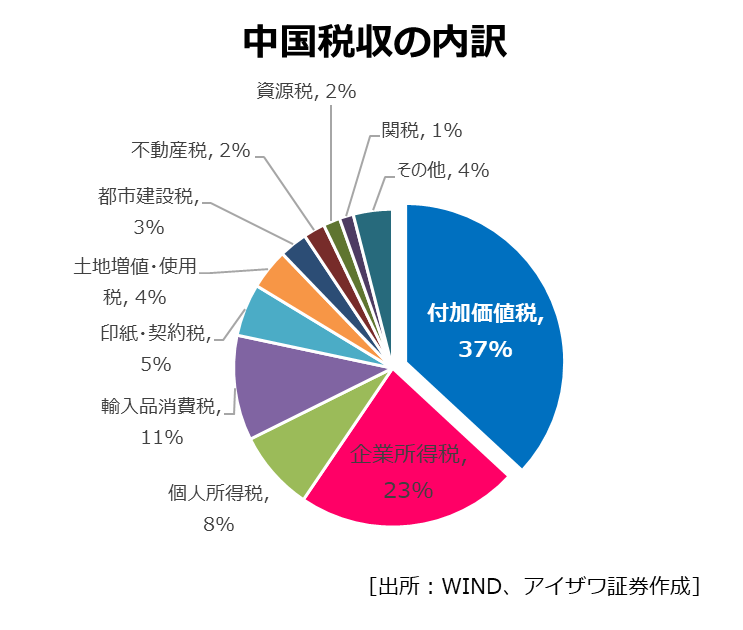

中国では長らく、産業力(生産力+技術力)こそ国家の根幹を担うもので、消費の拡大が生産性向上の結果に過ぎないとの認識は根強いです。1949年の建国以来、中国は工業の強化を最優先し、改革開放後もその姿勢(生産重視・消費軽視)を貫いてきました。例えば中国税収のうち生産過程に生じる付加価値税が約4割を占めており、生産が拡大すればするほど税収が増える仕組みとなっています(上の右図参照)。こうした認識は米国による2018年の貿易戦発動や技術禁輸でさらに正当化され、中国は技術自立を目指してかつてないほど産業力の強化に力を注ぎました。

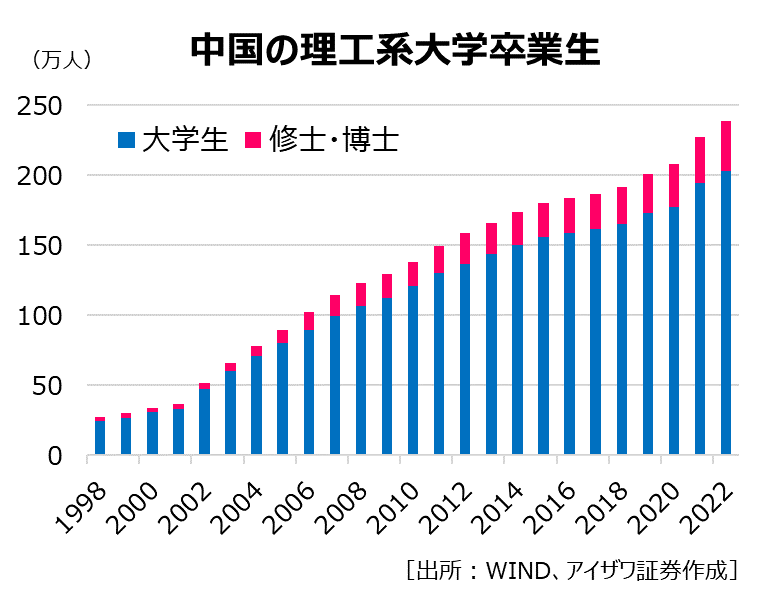

長期政権・長期主義の下で中国は着々と産業の高度化とサプライチェーンの国内完結に邁進し、造船や家電、機械など伝統産業のみならず軍事技術にも直結する航空・宇宙や半導体、AIなど数少ない米国の優位分野も脅かしており、中国を低賃金・低付加価値の生産拠点として利用する従来の国際分業体制が完全に崩れました。中国にとって、産業力の強化は国家安全を確保するだけでなく、賃上げと国際競争力を維持して高所得国入りを果たす唯一の道でもあり、これまでの政策方針を放棄する可能性は殆どないのです(下の左図参照)。従って米国が中国に対して貿易戦や輸出規制を強めるたびに、中国の技術自立の動きが一段と加速し、米中貿易不均衡の是正もますます困難となっている構図です。

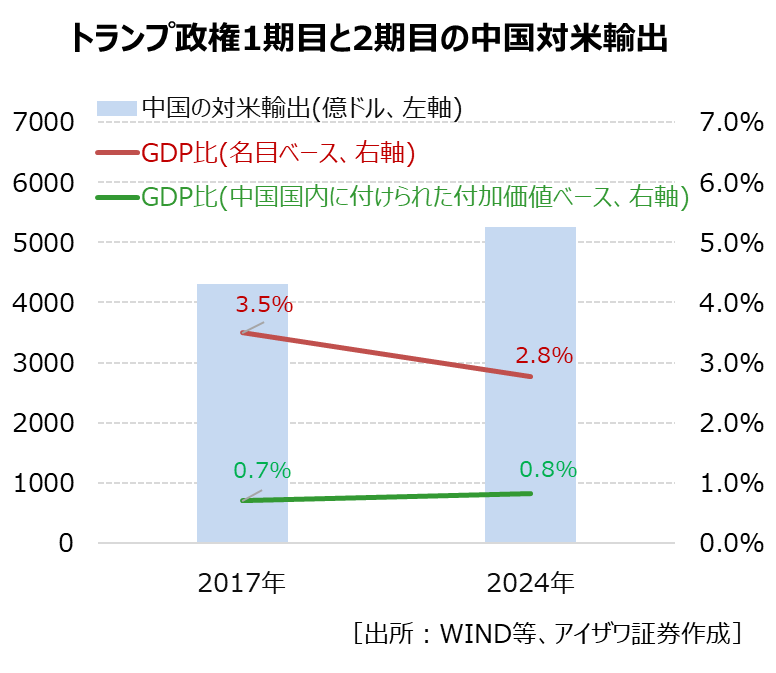

2024年の中国の対米輸出は5246億ドルと名目GDPの2.8%を占めるが、多国籍企業による組立て輸出が多いため、中国国内に付けられる付加価値ベースでは0.8%程度に止まると推定されます(上の右図参照)。今年中国は広義的な財政赤字(約14兆元)を2.9兆元積上げたのも貿易戦再燃に備えるもので、必要があれば追加対策も考えられるでしょう。とはいえGDPの0.8%を失うと沿岸部で失業率が増え、今年の「5%成長目標」の達成は一層険しくなります。消費は急激に増えないことから、政策の即効性からすれば、既に持ち直す傾向を見せ始める不動産部門を早期に底打ちさせる必要性が高まり、第2四半期にかけて住宅在庫の買い取りや都市老朽化宅地再開発の加速、ローン金利引下げなどが予想されます。中長期的には、米中デカップリングは中国にとって国内経済循環及び所得再分配など国内改革を促す国内経済リバランスの契機になる可能性も秘めます。中国本土・香港株式市場では当面、米中デカップリングを意識して半導体など輸入代替やAI応用爆発、内需・高配当関連セクターに注目したいところです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。