かぶかはふしぎでうごいてる??? 第25回 企業分析 価格効果と数量効果(後編)

2024.01.17 (水)

前回は価格効果と数量効果を別々に考えて、その特徴と注意すべき点を記述しました。今回は、価格効果と数量効果を比較しながら企業の利益について考えてみます。

1. 販売価格上昇と販売数量減

価格を上げて同じ量が売れれば利益が増加しますが、価格を上げると販売数量が減少することが予測されます。このケースについて考えてみます。

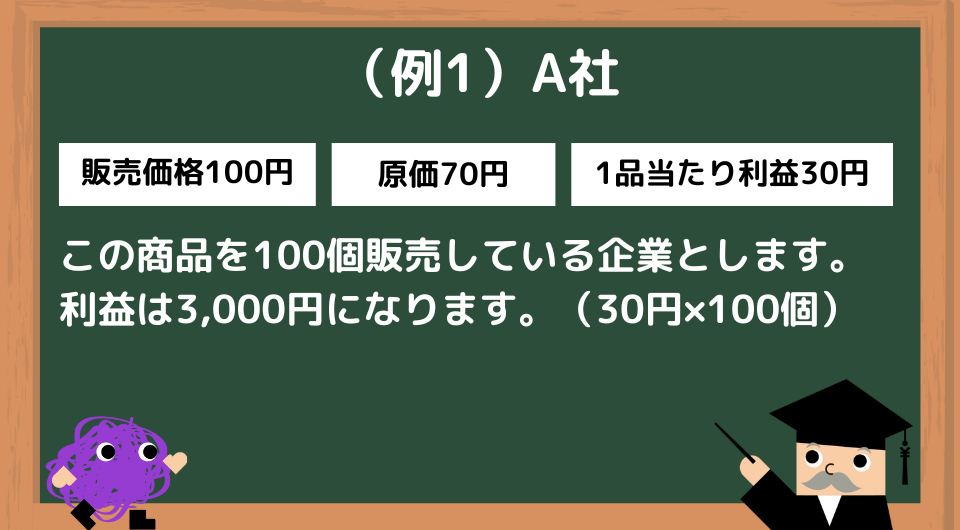

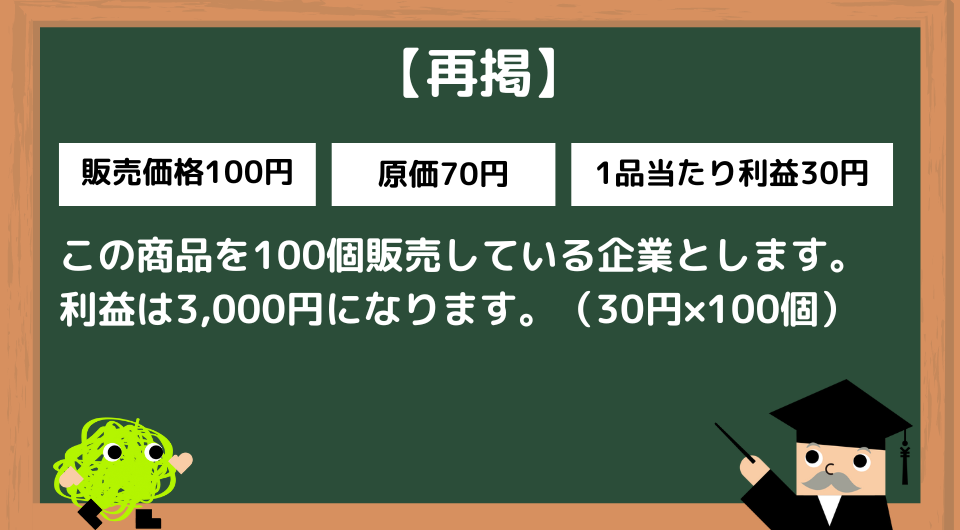

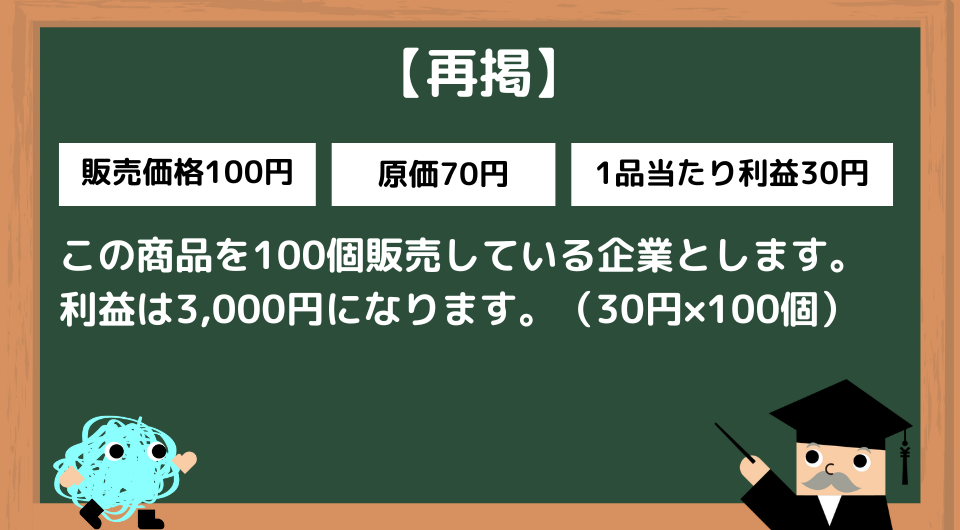

以下、単純化して考えるため販売する商品は1種類しかない企業と仮定します。

10%値上げをすると販売価格110円、原価は変化しないと仮定して70円、一品当たり利益は40円となります。ただし、値上げの影響で販売数量が10%減少して90個に低下したことにします。

利益額は3,600円に増加します。(40円×90個)

2. 販売価格低下と販売数量増

(例2)B社

A社と同じビジネスを行っていると仮定します。

10%値下げをすると販売価格は90円、原価は変化しないと仮定して70円、一品当たり利益は20円となります。ただし、値下げの影響で販売数量が10%上昇して110個に上昇したことにします。

利益額は2,200円に減少します。(20円×110個)

3. 考察1

「10%の値上げ」と「10%の数量減」の場合は20%増益となり、「10%の値下げ」と「10%の数量増」の場合は27%減益となりました。

4. 考察2

次に10%の値下げをして利益を同水準に保つにはどれぐらいの数量増が必要か考えてみます。

B社のケースで考えると、3,000円(値下げ前の利益)÷20円(1品あたり利益)=150個が必要になり、数量的には50%増が必要となります。これはかなり高いハードルになります。更に増益にするには50%以上の数量増が必要になります。

これを回避するためには原価(70円)を下げることが必要になります。値下げをしたことによる販売増が10%と仮定すると、利益額(3,000円)を落とさないようにするには、どれぐらいの原価低減が必要となるかを計算します。

販売価格 100円×0.9(10%の値下げ)=90円

原価 X円

一品当たり利益 90-X

販売数量 100個×1.1(10%の数量増)=110個

110(90-X)=3,000なので、これを解くと、X=62.7円となります。約10%程度の原価低減が必要になります。

すると、仕入れ業者に負担がかかり、原価が低減できない部分は各種費用を削ることで対応することになります。

5. 原価の上昇も考慮した場合には

(例3)C社

A社と同じ前提で販売価格を10%上げて、販売数量を10%減少させたことに加えて、原価も10%上げた場合を考えてみます。

これを販売価格110円、原価77円、一品当たり利益33円、販売数量90個とするので、利益額は2,970となり、利益額はそれほど変わらない水準となります。

6. 考察3

値上げの利益に与えるインパクトは大きいと書いてきましたが、原価も同じように上昇し、販売数量が減少した場合には利益水準に大きな変化は生じません。

7. 考察4

しかし、企業努力以外にも影響があることがあります。

シェアが大きい企業は販売数量が大きく減少するような環境となっても、他の企業がその分を増産することが難しいため、販売減が限定的になることもあります。

(例4)

マーケットサイズが1,000個でシェアが90%(900個)の会社Dと10%(100個)の会社Eを想定します。

会社Dが値上げにより10%の販売数量減が生じると、90個の販売数量が減少します。会社Eは値上げを耐えることによりこの数量減の分を自社販売で賄おうとすると、90個の販売数量増が必要となります。これは、90%の販売増です。一般的な製造業ではこのレベルの増産は困難になります。

その結果、会社Dは値上げをしても、それほど数量減が生じない状況が想定されます。

(例5)

販売価格の変化に対して数量の増減が小さい商材と大きい商材があります。小さいものは生活必需品が多く、例えば値上げがあったとしても食べる量を急に減らすことは難しいです(安いものにシフトすることはできますが)。一方、嗜好品のように必需品でないものは値上げが数量に与える影響が大きいと考えられます。

執筆後記

2回に渡り価格と数量が企業の利益に与える影響を考えてきました。現在の株式市場は長いデフレ期からインフレ期に移行する可能性が高まってきているため、これまでの利益の出方に変化が生じてくる企業も出てくると思われます。そのため、企業の利益を考える方法論の一つとして価格効果と数量効果に着目して文章を書いてきました。

また、説明の中で「一品当たり利益」を多用しました。これは「限界利益」と言われる、企業分析を行う上での手法の一つです。これを意識することで企業利益に対する理解が高まります。

ただ、企業の限界利益を知ることや分析することは非常に困難です。これまで書いてきたような(販売価格-原価)以外にも利益に与える要因として人件費や投資(償却費)、マーケティングコストなどがあります。また、企業は様々な限界利益の商品を取り扱っているため、どの商品が売れているのか(セールスミックス)によって利益が変化します。

それでも、企業利益のイメージを持つためには有用なツールだと思うので、様々な企業でイメージトレーニングを行ってみると、企業利益に対する理解が深まると思っています。

次回は時事ネタにも触れた文章を書いてみようと考えていますので、今回に懲りずにまた読んでいただければ励みになります。おおよそ月に一度の発行スケジュールなので、よろしくお願いします。

(お願い)当文章はアイザワ証券投資顧問部一社員が株式市場における一般的な事象について個人的な見解に基づいた解説を行ったものであり、同部門が提供しているサービスの運用方針とは関係ありません。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 投資顧問部

吉田 大路

2015年アイザワ証券入社。現在は投資顧問部運用課に所属。当社入社以前は証券系投資信託、生保系投資顧問、信託銀行などで約30年間、資産運用業務を行ってきた。基本的にブログやSNSはやらないので、今回の業務に伴う書き込みが初めての体験。