【米国株】業績上振れ銘柄:パランティア、通期の売上高・営業利益予想を上方修正

2025.05.20 (火)

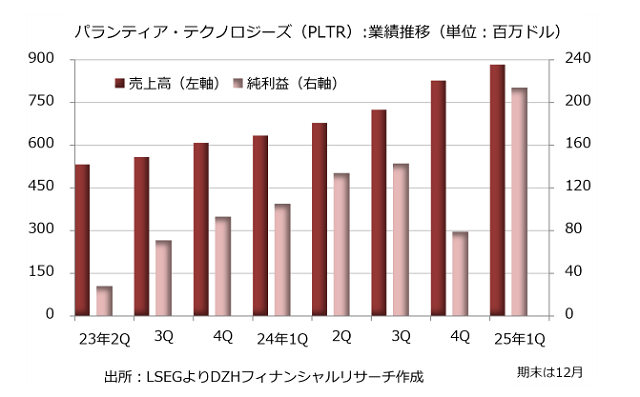

パランティア・テクノロジーズ、純利益倍増で過去最高

パランティア・テクノロジーズ(PLTR)が発表した2025年1-3月期決算は売上高が前年同期比39%増の8億8400万ドル、純利益が103%増の2億1400万ドルでした。調整後EPS(1株利益)は0.130ドルで、LSEGがまとめた市場予想の0.128ドルを1.4%上回っています。

調整後EPSが小幅に市場予想を上回ったものの、決算発表直後の時間外取引と翌日の取引で株価が急落しました。上振れは織り込まれており、上振れの幅が投資家の期待に届かなかったと受け止められています。とはいえ業績自体は好調です。売上高は前年同期比ベースで15四半期連続の増加となっており、四半期の過去最高を更新しました。純利益は2億ドル台に乗り、こちらも過去最高です。さらに調整後営業利益が73%増の3億9100万ドル、調整後純利益が70%増の3億3400万ドルと特別要因を除く利益も急増しています。

地域別では米国事業の売上高が55%増の6億2800万ドルと大きく伸びています。中でも民間部門が71%増の2億5500万ドルと急成長しました。政府部門は45%増の3億7300万ドルと順調で、主力部門の座を維持していますが、米国事業の売上比率は民間が41%、政府が59%となり、前年同期の民間37%、政府63%に比べて確実に差は縮まっています。

アレックス・カープ最高経営責任者(CEO)は「(SaaS企業の成長指標である)40%ルール指標に当てはめた場合、1-3月期は83%に達し、(40%という)基準を大きく超えた」と説明しました。また、「人工知能(AI)時代の中、現代的な企業にオペレーティングシステムを提供している」と述べています。

40%ルール指標は、売上高の伸び率とEBITDA(利払い・税引き・減価償却前利益)マージンを足し、40%を超えれば、クラウドベースでソフトウエアを提供するSaaS企業としては赤字であっても健全と考える指標です。パランティアはすでに黒字に転換していますが、2025年1-3月期決算では売上高の伸び率が39%、調整後EBITDAマージンが44%で、合計すると83%になります。

決算発表時のガイダンスでは2025年12月通期の売上高を38億9000万-39億200万ドル、米国の民間部門売上高を11億7800万ドル以上(前年比で68%増以上)、調整後営業利益を17億1100万ドル-17億2300万ドルと予想しました。今年2月に発表したガイダンスでは売上高を37億4100万-37億5700万ドル、米国の民間部門売上高を10億7800万ドル以上(前年比で54%増以上)、調整後営業利益を15億5100万ドル-15億6700万ドルと予想しており、すべての項目で上方修正しています。

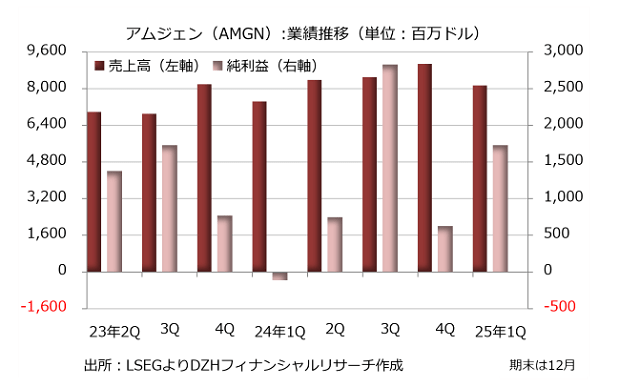

アムジェン、営業費用抑制で利幅拡大

バイオ医薬品のアムジェン(AMGN)が発表した2025年1-3月期決算は売上高が前年同期比9%増の81億4900万ドル、純利益が17億3000万ドル(前年同期は1億1300万ドルの純損失)となりました。非GAAP(米国会計基準)のEPS(1株利益)は4.90ドルで、LSEGがまとめた市場予想の4.30ドルを14.0%上回っています。

2025年1-3月期決算ではヘルスケア銘柄の業績上振れが目立っています。予想EPSに対する上振れ率はファイザー(PFE)が38.8%、CVSヘルスが32.1%、モデルナ(MRNA)が19.6%、バイオジェン(BIIB)も19.6%、GEヘルスケア(GEHC)が10.6%、イーライリリー(LLY)が10.5%でした。

アムジェンは、製品の平均販売価格が6%下落したものの、販売量が14%増え、増収を確保したと説明しています。前年同期比で売上高が2桁増となった製品は14種類に上り、主力製品では高コレステロール血症治療薬の「レパーサ」が27%増の6億5600万ドル、骨粗しょう症治療薬の「イベニティ」が29%増の4億4200万ドル、B細胞性急性リンパ性白血病の治療薬「ビーリンサイト」が52%増の3億7000万ドルに達しました。

全体の売上高が着実に増える中、売上原価は減価償却費の縮小などで7%減の29億6800万ドルにとどまりました。研究開発費は後期に入る臨床実験の増加で11%増の14億8600万ドルに膨らみましたが、販売管理費が7%減の16億8700万ドルに縮小し、利幅が広がっています。決算発表時のガイダンスでは2025年12月通期の売上高を343億-357億ドル、GAAPベースのEPSを12.21-13.46ドル、非GAAPベースのEPSを20.00-21.20ドル、資本的支出を23億ドル、自社株買いを5億ドル未満と予想しました。GAAPベースのEPSを10.89-12.14ドルから上方修正したのを除き、今年2月に発表した予想を据え置いています。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

中国株情報部

島野 敬之

出版社を経て、アジアの経済・政治情報の配信会社に勤務。約10年にわたりアジア各国に駐在。 中国株二季報の編集のほか、個別銘柄のレポート執筆を担当する