米中対立とアジア株式市場

2025.05.08 (木)

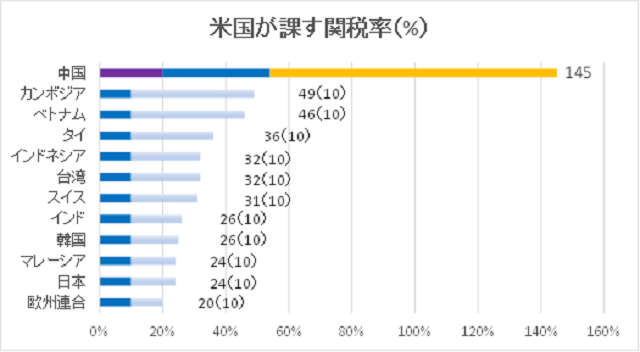

米「相互関税」導入の発表

世界中の株式市場を揺るがした、米国の「相互関税」導入表明から約3週間が経過しました。米国が貿易赤字を大きく計上するアジアの国々に対してより高い税率を課す予定となっており、年々膨らむ貿易赤字の削減や製造拠点の米国回帰を狙ったものと言えます。

各種報道を基に著者作成

※中国には報復関税含め145%を課している(25年4月22日時点)

※中国以外の国への相互関税は現在90日間一時停止中で、10%の一律課税のみ(同上)

相互関税率は各国に対する貿易赤字額が輸入額に占める割合から計算されていると言われていますが、やはり対中規制が念頭に有ります。米国と中国の政治的・経済的対立は年々激化しており、それが第二次トランプ政権の発足を機に先鋭化したものと読み取る事が出来ます。

米国による対中規制強化と「China+1」の進展

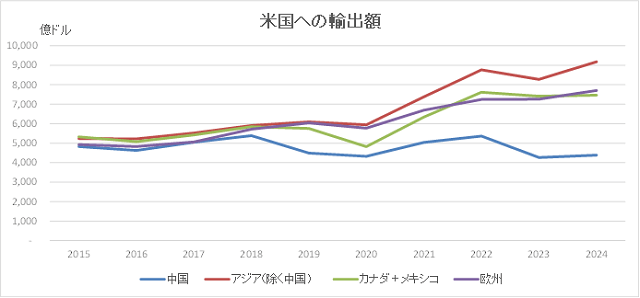

米国による中国に対する規制は、2018年のHuawei社に対する規制まで遡ります。安全保障上の脅威を理由に、同社製通信機器の使用を禁止する法律を制定、2019年には同社に対する実質的な禁輸措置を発効しました。結果的にHuawei社は米国由来の製品へのアクセスが出来なくなり、先端半導体の使用が制限されたほか、米Google社の提供するGMS(Google Mobile Service)も使えなくなってしまいました。当時スマホ販売の世界シェアで米国Apple社を抜く水準に到達していたHuawei社のスマホはグローバル市場での競争力を失い、復活まで長い時間を要する事となります。

Huawei社に対する規制に合わせ、米国に納入する製品(サーバーや通信機器等)は中国国内での製造が難しくなり、製造業各社は第三国での製造に舵を切りました。結果として、各社の「China+1」戦略(インドや東南アジアなど中国以外の第三国に製造能力を分散させる戦略)を推し進める事に繋がりました。各国・地域の米国への輸出額(米国から見た輸入額)の推移(下図)を見ると、2015~2018年は中国、アジア(除く中国)、カナダ+メキシコ、欧州からの輸入額が同程度の金額で推移していたのに対し、2018年以降は中国からの輸入額が伸び悩んだ一方、アジア(除く中国)からの輸入額が大きく伸びた事が確認できます。

米Census Bureauデータを基に著者作成

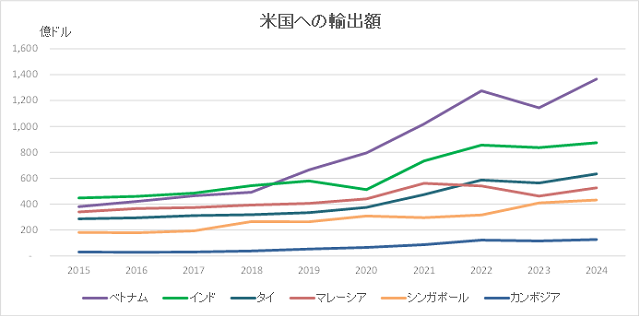

中国を除くアジアの中でも、特に恩恵が大きかったのが、ベトナムやインドです。ベトナム北部は中国南部と陸続きであるという地理的要因を活かし、中国のサプライチェーンに組み込まれる形で発展を遂げました。但しトランプ政権は第三国を経由しての迂回輸出にも監視の目を光らせており、ベトナムからの輸出に対しても高い関税率が課される可能性が有ります。インドは世界最大の人口という有望な内需市場を有する国ですが、製造業の発展はやや遅れており、国を挙げて製造業強化に取り組んでいます。

米Census Bureauデータを基に著者作成

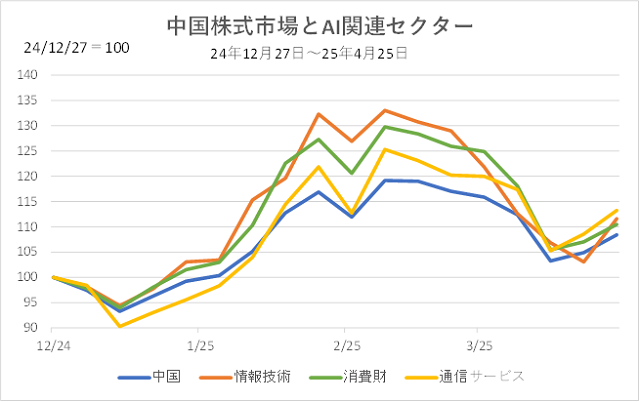

中国製AIサービス「DeepSeek」の衝撃

米中対立という観点から、もう一つキートピックになるのが、中国発AI「DeepSeek」の登場です。中国企業も早い段階からAIの研究開発に多額の資金を投じてきましたが、AIサービス・ソフトウェアの開発であるAI学習(トレーニング)には、GPUという半導体が不可欠で、そこは米Nvidia社製GPUの実質的一強という状態でした。ブーム的にAI学習需要が拡大する中、Nvidia社の業績も急拡大を続けてきました。

その流れに一石を投じる事になったのが、これまで考えられてきたよりも圧倒的に安価にAI開発を成し遂げたとされる「DeepSeek」社のサービスです。高額なGPUを大量に使わなくてもAI開発が可能になるとの連想からNvidia社の株価は調整、Nvidia社の半導体を製造する台湾TSMC社や、半導体製造装置メーカー各社、また彼等向けの売上高比率が高いアジア企業の株価も大きく影響を受けています。

そこに加えて関税が課される事となり、米国主導でのAIブームが終焉を迎える可能性があるという見方が台頭しました。中国株式市場全体及び中国AI関連株(情報技術、消費財、通信サービスそれぞれにAI関連株が含まれる)も、1月中旬から3月上旬にかけて大きく上昇した後は、景気の先行きや関税影響に対する懸念も有って下落しています(下図参照)。

4月15日にはNvidia社製の中国向けAI半導体「H20」に関しても米商務省の承認が必要となり、事実上の禁輸措置が講じられました。中国向けの規制は度々強化され、その都度スペックを落とした半導体を中国に対して出荷してきた経緯が有ります。4月21日にはHuawei社が、Nvidia社製AI半導体の代替製品となる、AI半導体の新商品「Ascend 910C」を、25年5月から量産開始すると報じられました。中国においてもNvidia社は高いシェアを誇りますが、規制強化に加えHuaweiの新商品の登場を受け、中国市場での売上高を失うのではないかとの懸念が台頭しています。

MSCIデータを基にBloombergで著者作成(週次)

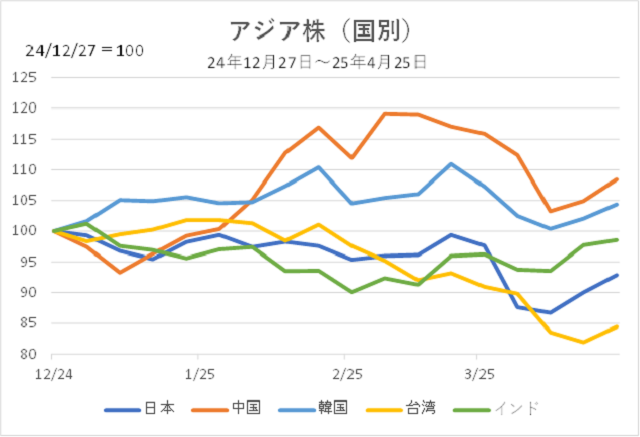

アジア株式市場の動き

米中間の対立はどこに妥結点を見出すか難しいところですが、アジア各国の株式市場の推移を年初来で見てみると、米国の半導体メーカーへの依存度の高い台湾市場や自動車など米国向け輸出が多い日本市場が年初来で弱含む一方で、AI関連やEV関連、ロボット関連にけん引された中国株の上昇が目立つほか、政治の混乱もあり、昨年大きく下落していた韓国市場が相対的に強含んでいます。また「相互関税」発表後は、米国向け輸出への依存度が小さく比較的関税率も低かったインド市場の回復が目立っています。

アジア各国経済も米国向け輸出の減少によるマイナス影響が懸念されるところですが、株式市場は落ち着きを取り戻しています。「相互関税」発表で株式市場が受けたショックは大きなものでしたが、最悪期は脱しており、今後は中国と米国の間で“取引”が成立すれば、あく抜けとなって上昇基調に戻る可能性が高いのではないかと判断しています。

MSCIデータを基にBloombergで著者作成(現地通貨建て・週次)

◼MSCIの各指数に関する著作権、知的財産権その他一切の権利はMSCI社に帰属します。また、MSCI社は指数の内容を変更する権利および公表を停止する権利を有しています。MSCI社の許諾なしにインデックスの一部または全部を複製、頒布、使用等することは禁じられています。MSCI社は当ファンドとは関係なく、当ファンドから生じるいかなる責任も負いません。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

東京海上アセットマネジメント ・インターナショナル 最高投資責任者(CIO)

秋澤宏典

大和総研を経て2008年に東京海上アセットマネジメント(株)入社。株式運用部にて企業調査/株式運用のキャリアを歩む。ITセクターに明るい。2021年よりシンガポールに駐在、2022年より現職