コリアインサイト 韓国商社の歴史と未来

2025.05.02 (金)

韓国の総合商社

韓国では1963年朴正煕(パク・チョンヒ)政権の発足後、日本式の経済システムが導入され、高い経済成長率となりました。その過程で日本型の総合商社も導入されました。韓国が経済成長を遂げ輸出品目が多様化する中、小規模な商人が乱立していた構造を改善するため、1975年には「総合貿易商社制度」が導入され、一定基準を満たした企業を「総合商社」に指定し、大企業を中心に総合商社が設立されました。

こうした韓国の総合商社は、制度の目的に沿って1980年代初頭まで韓国の輸出の半分以上を担い、「輸出主導型経済」を志向する政府の政策を着実に実行してきました。しかし、1980年代後半以降、大企業の海外支店設立など直接進出が増加したことにより、「商社不要論」が浮上しました。

韓国政府は中小企業の輸出を強化するために、2009年に「専門貿易商社制度」を導入しました。また、単なる輸出入仲介だけでは存続が困難になった韓国の総合商社は、資源開発や新技術への投資などを通じて新たな事業分野に進出し、新しい収益源を模索しています。こうした姿は日本の総合商社と非常に似ています。

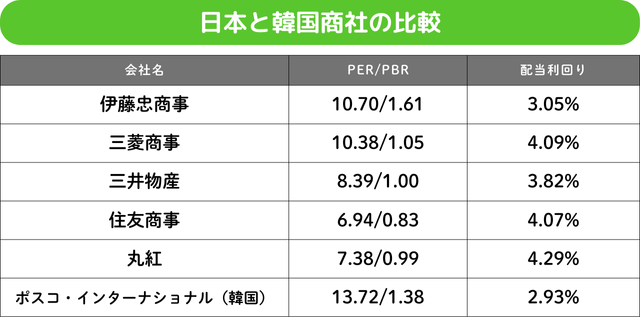

また韓国と日本の総合商社にはいくつかの共通点があります。たとえば、高い配当利回りや低いPER(株価収益率)、PBR(株価純資産倍率)などが挙げられ、資源価格の変動が株価に与える影響も共通しています。

※4月16日基準数値

参照: Yahoo!ファイナンス、Naver Financeデータより有進投資証券が作成

現在、韓国には7社の総合商社があります。その中でもポスコ・インターナショナル(韓国:047050)は事業内容や財務的特徴が日本の総合商社に最も似ている企業です。

ポスコ・インターナショナル

ポスコ・インターナショナルは、鉄鋼企業であるポスコグループの系列会社であり、総合商社としては韓国で最も高い地位を占めています。もともとは韓国第2位の財閥である大宇(デウ)グループの系列会社「大宇インターナショナル」でしたが、1997年の「アジア通貨危機」の際、大宇グループは解体され、2010年にポスコグループの傘下に入りました。

同社の事業は大きく分類して2つです。1つは貿易事業(トレーディング事業)で、鉄鋼やエコカー部品、EV(電気自動車)用電池素材、パーム油、食料品などを取り扱っています。もう1つはエネルギー事業で、主に天然ガスや液化天然ガス(LNG)発電を中心としています。以前はトレーディング事業の取扱品目が多様でしたが、現在では縮小傾向にあり、ポスコが生産する鉄鋼が中心となっています。

2024年12月の決算のうち売上高では貿易事業(トレーディング事業)が約38兆ウォン、エネルギー事業が約4兆ウォンを記録していますが、営業利益ベースで見ると、貿易事業(トレーディング事業)が約5,000億ウォン(全体の44%)、エネルギー事業が約6,000億ウォン(全体の54%)と、エネルギー事業がわずかに上回っています。この営業利益の柱となっているのがミャンマーの天然ガス田です。2003年から開発を開始し、現在に至るまで安定した収益を生み出しています。

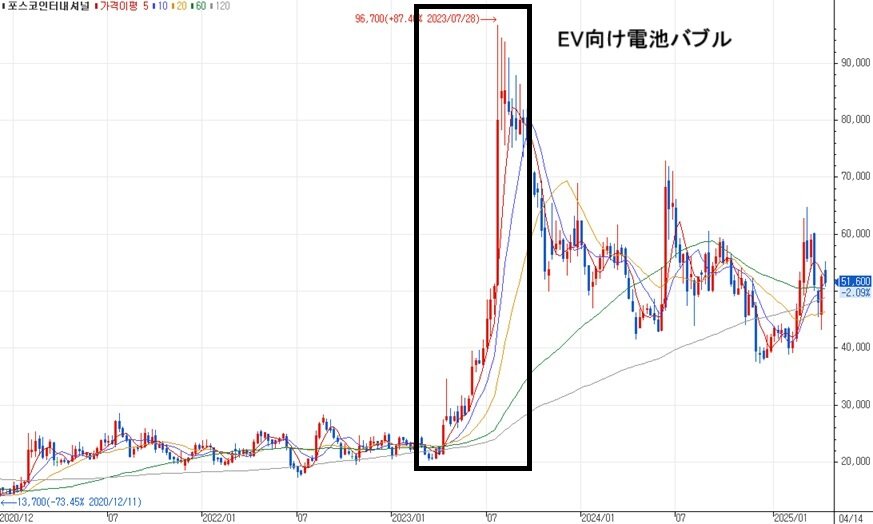

ポスコインターナショナルの株価推移

チャート:有進投資証券作成

ポスコ・インターナショナルの株価は、2023年に韓国株式市場で発生したEV用電池バブルの影響を受けて急騰しました。エコプロBMを中心にEV関連株が上昇する中、同社も電池の生産に必要な鉱物資源の鉱山を保有していることで注目されたからです。現在の株価はピーク時の約3分の2に落ち着いていますが、配当や配当性向は着実に増加しています。

しかし、同社の最大のリスクもまたミャンマーの天然ガス田になります。ミャンマーの天然ガス田は現地の軍事政権が一部株式を保有している状況です。2021年にミャンマーで内戦が勃発した後、ポスコ・インターナショナルが軍部の非人道的行為を間接的に支援しているという国際的な批判もありました。しかし、経営的には同事業が非常に大きな価値を持っていることは事実ですのでポスコ・インターナショナルの株価は資源価格と二次電池の動向とともに注目すべきでしょう。

※アイザワ証券ではエコプロBMの取扱いはありません

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

有進投資証券

成 承桓

全南大学卒業後、未来アセット証券、教保証券、SK証券を経て、2008年に有進投資証券入社。国際営業チーム、海外事業チーム、海外投資チームを経て、2021年よりマルチ金融チームで日本の不動産及び金融商品を担当している。趣味はランニングと映画鑑賞。