「相互取引制度」:本土投資家は香港株に、海外投資家はA株に投資が可能 制度の整備進む

2024.06.25 (火)

香港証券取引所は6月14日、香港市場と中国本土市場との相互取引制度について、7月22日付で投資対象となる上場投資信託(ETF)の範囲を拡大すると発表しました。これに先立って中国証券監督管理委員会(CSRC)は今年4月、相互取引制度を拡充し、国際金融センターとしての香港の地位を高める方針を発表しており、今回の措置はこれに沿ったものとなります。香港と上海、深センの各証券取引所は7月12日までに基準を満たしたETFのリストを公表する計画で、今回の措置によって投資家の選択肢が更に広がり、効率的な資産配分の利便性が高まるとしています。

上海と香港を結ぶ「滬港通」、深センと香港を結ぶ「深港通」

香港株や中国株のニュースを読んでいると、「滬港通」や「深港通」といった言葉を目にする機会が多くあるかと思いますが、これは香港と上海・深センの各証券取引所を結ぶ相互取引制度のことを意味しています。中国では北京が「京」、天津が「津」、重慶が「渝」、広東が「粤」というように行政区分によってそれぞれ略称があり、上海は「滬」、深センは「深」であることから、それぞれの略称と香港を表す「港」を組み合わせて「滬港通」、「深港通」と名付けられました。制度自体は比較的新しく、2014年4月に設立が発表され、14年11月に「滬港通」、16年12月に「深港通」の運用がそれぞれ始まり、22年7月には個別株式に加え、ETFも投資対象に加わりました。

中国の資本市場を巡っては、例えばテンセントや美団は中国本土の投資家にとって身近な存在であり、有名な企業ではあるものの、香港にしか上場していないため、制度導入以前はこういった企業に投資することは難しい環境にありました。一方、本土以外の投資家は制度導入以前から上海B株や深センB株に投資することは可能でしたが、B株は市場規模も小さく、銘柄数も限られていることが難点。中国を代表するような銘柄が多く上場しているA株に投資することは出来ませんでした。こういった背景もあり、双方の不便を解消すべく、相互取引制度が導入されました。

A株に投資する北向き取引、香港株に投資する南向き取引

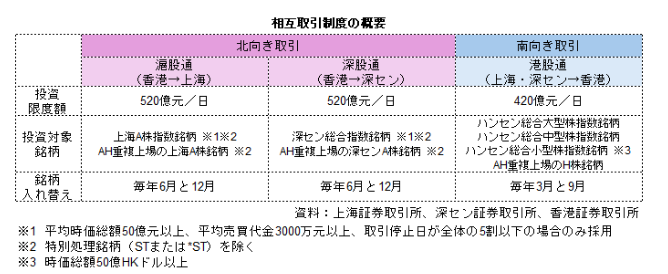

制度を詳しくみてみると、香港と上海を結ぶ「滬港通(上海・香港ストックコネクト)」は2つに分けられ、香港市場を通じて上海A株を売買する「滬股通(上海コネクト・ノースバウンド:北向き取引)」と、上海市場を通じて香港株を売買する「港股通(香港コネクト・サウスバウンド:南向き取引)」があります。

香港と深センを結ぶ「深港通(深セン・香港ストックコネクト)」も上海と同じく、香港市場を通じて深センA株を売買する「深股通(深センコネクト・ノースバウンド:北向き取引)」と、深セン市場を通じて香港株を売買する「港股通(香港コネクト・サウスバウンド:南向き取引)」があります。北向き取引、南向き取引は香港と中国本土の地理的な位置関係を想像するとわかりやすいかと思います。

制度整備が進行中、市場での存在感拡大へ

香港と中国本土では休場日や取引時間が異なるほか、相互取引の対象となる銘柄には指数構成銘柄であることや時価総額などの制限が設けられていること、香港市場を通じてA株を売買する北向き取引には上海・深センの各市場ともに1日当たり520億元、上海・深セン市場を通じて香港株を売買する南向き取引には上海・深センの各市場ともに1日当たり420億元の投資限度額が設けられており、課題点も多くあります。一方、香港では現在、台風の接近など悪天候に伴って取引停止が余儀なくされていますが、9月下旬以降は悪天候下でも正常取引の維持が可能となる見通しです。

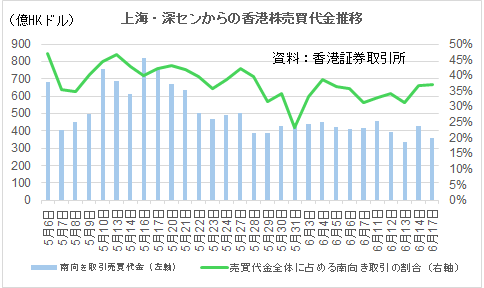

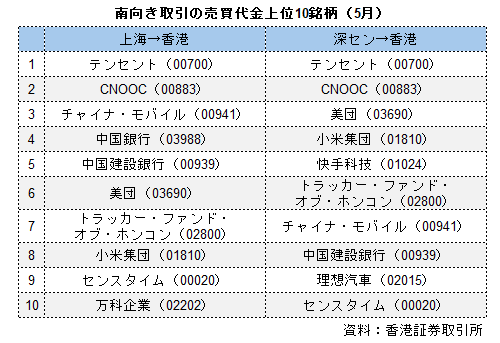

一方、香港証券取引所での6月17日の売買データをみてみると、上海・深セン市場を通じて香港株を売買する南向き取引の売買代金は買いが196億8100万HKドル、売りが159億100万HKドルに上り、売り買い合わせると355億8200万HKドル。同日のメインボードの売買代金は963億2000万HKドルだったため、南向き取引が全体の36.94%を占める計算となります。取引対象の拡大や安定した取引の確保など整備が進むなか、相互取引制度の市場での重要性は今後もさらに拡大が見込まれています。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

中国株情報部 アナリスト

竹内 なつ子

大学卒業後、日本の証券会社に勤務。中国・北京での語学留学を経て、日系証券会社の上海駐在員事務所や台湾の会計士事務所で翻訳業務に従事。2級FP技能士。