China Market Eye 2025年の中国経済展望

2025.01.28 (火)

2025年の中国経済展望

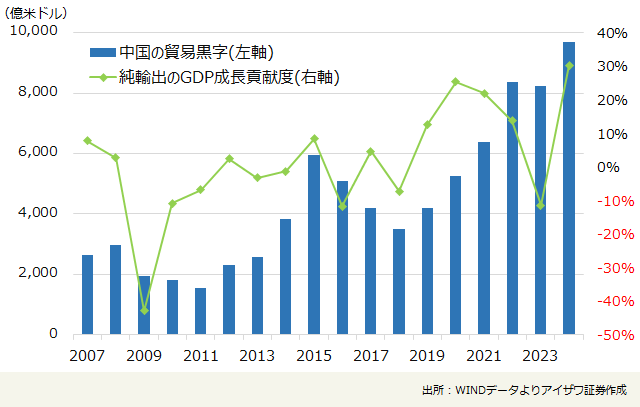

中国の貿易黒字と純輸出のGDP成長貢献度

中国の実質GDPは2024年第4四半期(10-12月)に前年同期比+5.4%と市場予想を大きく上回り、通年の政策目標(5%前後)を達成しました。昨年9月下旬に発表した一連の政策刺激策により不動産・株式市場が持ち直し、不動産業は7・四半期ぶりにプラス成長に転じました。

また、米トランプ大統領就任前で輸出の駆け込み出荷が生産を押上げ、自動車や家電など耐久消費財への買い替え支援策も奏功しました。2024年の中国貿易黒字が記録的な1兆ドル弱に迫り、純輸出の成長貢献度が30%に達するなど、経済成長の外需依存を色濃く反映した格好となりました。

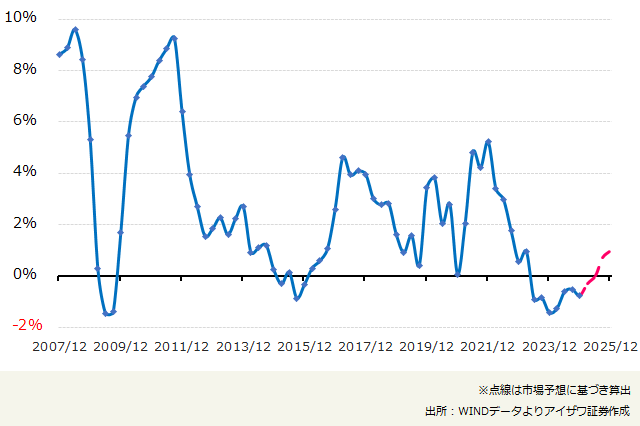

一方で内需低迷を背景にGDPデフレータは7・四半期連続で下落し、根強いデフレ懸念は企業業績や消費マインドを圧迫しています。

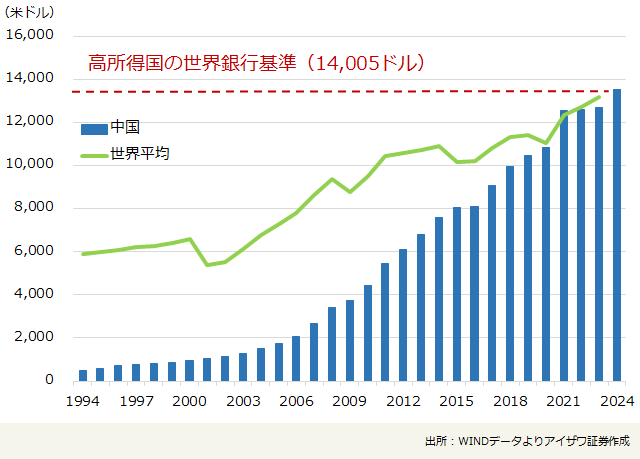

米中金利差の拡大と景気不安を背景に人民元は元安圧力に直面し、物価の下落と相まってドルベースでの中国GDPの伸びは大幅に鈍化しました。その結果、2024年の中国の1人当たりGDPは13,550ドルに止まり、世界銀行が発表した高所得国入りの最新基準(14,005ドル)を満たせないままとなっています。

中国と世界の1人当たりGDP

集積回路と自動車の輸出がそれぞれ10年前の約3倍と10倍に達するなど産業の高度化が進む一方で個人消費が伸び悩むといったアンバランスに中国経済が陥ったのは、当局が「投資・生産重視+消費軽視」といった長年の政策スタンスに終始した結果でもあります。「中所得国の罠」に嵌らないためには、中国にとってデフレ脱却が喫緊の課題だが、長い目でみれば中国経済を再均衡させ持続成長軌道に乗せるには抜本的な分配制度改革が不可欠です。

近く開催した中国各地の人民代表大会で広東省や江蘇省、上海市、北京市など主要省・市が今年のGDP目標を5%か5%以上に設定し、それに向けて内需拡大や技術革新の推進、ビジネス環境の改善などに今年の政策重点を置くことが多いです。従って中国政府は2025年の成長目標も「5%前後」に据え置く可能性が高いと観測されます。

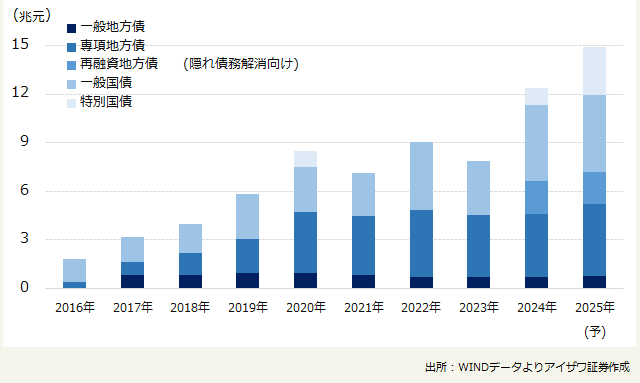

国内需要を押し上げるために、2025年の広義的な中国財政赤字はGDPの10%に相当する15兆元(約320兆円)に達すると推測され、その純増額(約3兆元)が中国の対米輸出(2023年ベース)の85%をカバーすることでトランプ次期政権による大幅な対中関税引上げにも備える十分と思われる弾薬を用意したといえます。

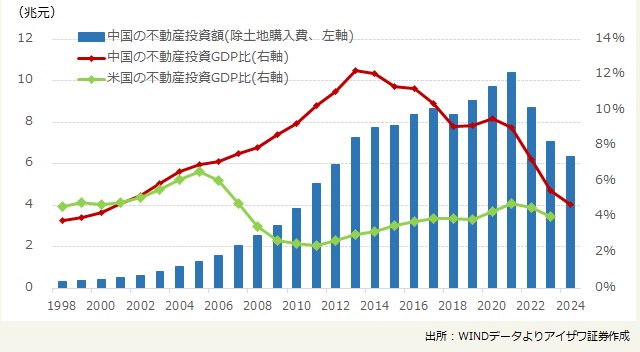

大規模な地方隠れ債務のスワップに続き、専項地方債は約5兆元に積み上げられ、住宅在庫買い取りなどを通じて昨年末以来の不動産持ち直し傾向を後押しする一段の不動産テコ入れが想定されます。中国の不動産投資GDP比はピーク時の約3分の1に当たる5%以下と適正水準に縮小しつつあり、都市再開発プロジェクト(270万戸)の実行など一連の不動産テコ入れ策と相まってさらに大幅に落ち込むリスクが大きくないと思われます。

中国の政府債券発行純増額

中国の不動産投資とそのGDP比

金融政策について、当局はリーマンショック以来の緩和モードを復活させており、デフレ退治に向けてインフレターゲット(2%か)を視野に入れた可能性が濃厚です。中国政府は引続き不動産に取って代わる新興産業の拡大に注力するものの、多くの産業分野で既に生産過剰が顕在化するなか、巨額な財政支出は一部の特化分野(新質生産力)を除けば、主として耐久財の買い替え支援拡充など消費者・中小企業への支援や低所得者層への社会保障水準引上げ、少子化対応、雇用環境の改善、資産デフレの解消、民間企業の活力喚起などに向けられそうです。

2025年、住宅販売は主要都市で先に底打ちし、その波及効果で全国的に昨年の約2割減から1桁減に緩和されると予想されます。また、輸出の伸び鈍化や黒字減が想定される一方で強力な政策支援を受け、消費(個人・政府消費は7:3)は緩やかな回復に向かい、インフラ投資も底堅く推移する見通しです。不動産不況が緩和されるというシナリオの下で、GDPデフレータは年央にかけてプラスに転換していくと予想されます。

中国のGDPデフレータ(前年比、四半期)

年初から財政出動の前倒し実施や駆け込み輸出が経済をけん引し、その後に米国による関税引上げの影響が顕在化する展開が想定されるため、年後半にかけてデフレ脱却や企業マインド好転が景気を押し上げるという「U字型」パターンになりそうです。低迷した家計マインドを改善させ、コロナ禍を経て蓄積した約30兆元(645兆円)に上る家計過剰貯蓄を消費と投資に向かわせることができるかはカギです。リスク要因として米中関税合戦の激化やドル高、不動産低迷などがあげられます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。