マーケットのミカタ 2023年の株式市場見通し

2022.12.29 (木)

2023年の株式市場見通し

日銀の超金融緩和は修正へ

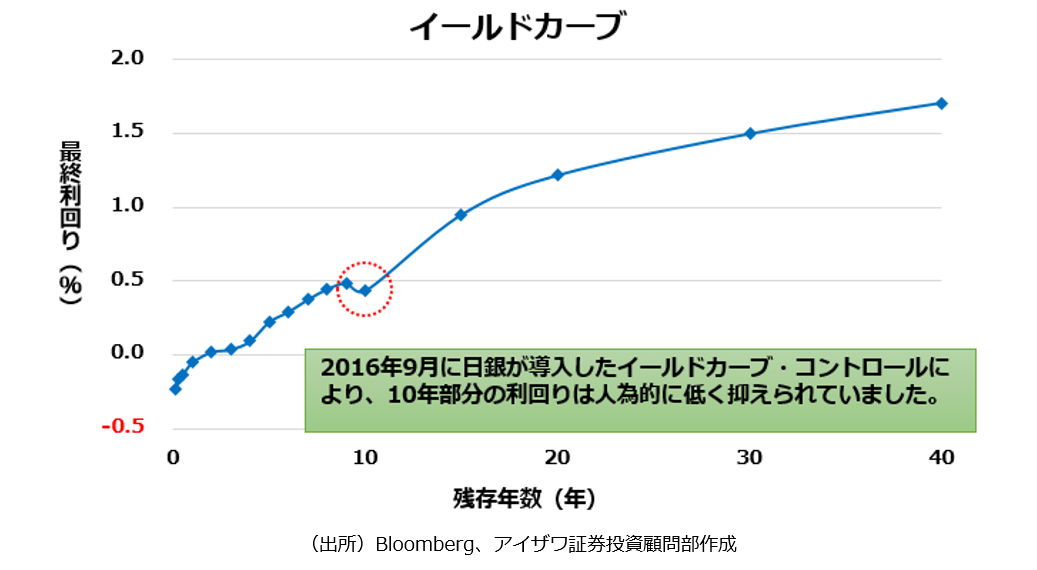

12月19日と20日に開催された日銀の金融政策決定会合で、イールドカーブ・コントロールにより抑えていた長期金利の許容変動幅を、従来の±0.25%から±0.5%に拡大することが発表されました。まずは現在の日本国債のイールドカーブ(各年限の利回りを結んだ曲線)を見てみましょう。

グラフを見ると、現在の日本国債の利回りは、10年の部分が歪んでいることが確認できます。イールドカーブの歪みを解消していく可能性を考慮すると、今後さらに許容変動幅を拡大したり、マイナス金利政策を解除したりするなど、金融緩和政策の修正が次回以降の会合で議論されていく可能性が高いです。

また長期金利が今後上がっていく期待の高まりから、円高圧力も持続するとみています。

当面は内需株やバリュー株優位が続くか

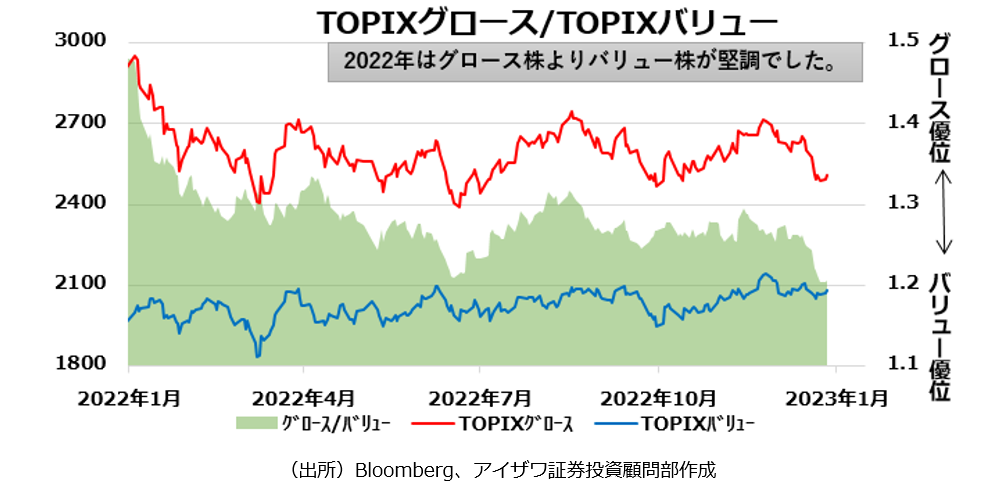

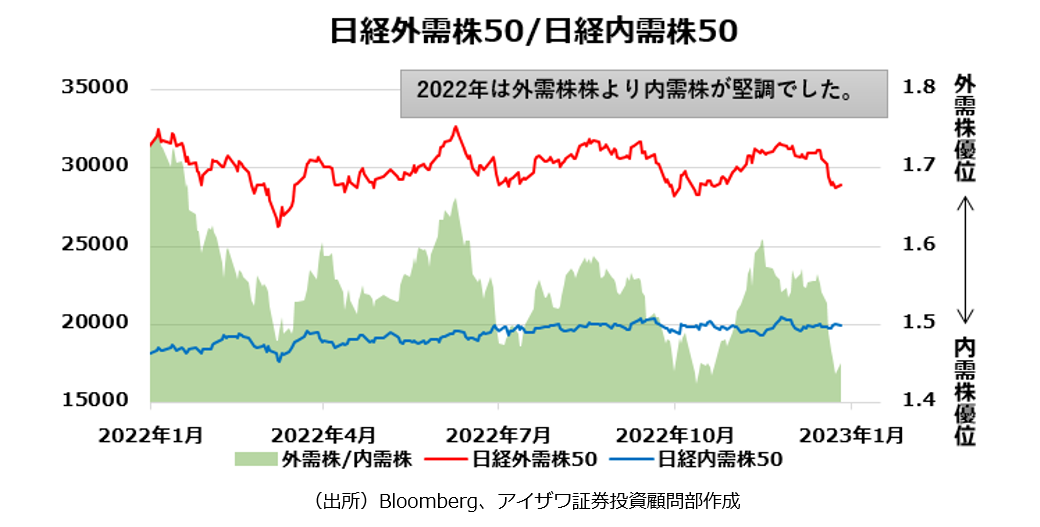

次に、2023年の株式市場の予想をしてみましょう。まずは2022年の株式市場をグラフで振り返ってみましょう。

上のグラフの緑色の面はTOPIXグロース指数をTOPIXバリュー指数で割ったもので、上に行くとグロース株優位、下に行くとバリュー株優位であることを示します。グラフから、2022年はバリュー株が優位だったといえそうです。

下のグラフの緑色の面は日経外需株50指数を日経内需株50指数で割ったもので、上に行くと外需株優位、下に行くと内需株優位であることを示します。グラフから、2022年は内需株が優位だったといえそうです。

2022年は内需株やバリュー株が相対的に堅調でしたが、円高基調が続きそうである点や欧米の景気減速懸念がさらに高まる可能性があることから、2023年1~3月期においても内需株やバリュー株優位の展開が継続するとみています。

最後に注目セクターとして、配当利回りが高くバリュエーションが低いことや、業績に底堅さが出てきていることから、銀行や商社セクターが相対的に堅調に推移するとみています。

- 当記事は、アイザワ証券のラップサービスの一つ「スーパーブルーラップ」のファンドマネージャーである三井郁男が作成したレポートを、添田恭平が再構成したものです。

- 「スーパーブルーラップ」の詳細はこちらから

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。