China Market Eye 中国本土株は10年振りの高値を更新

2025.08.29 (金)

中国本土株は10年振りの高値を更新

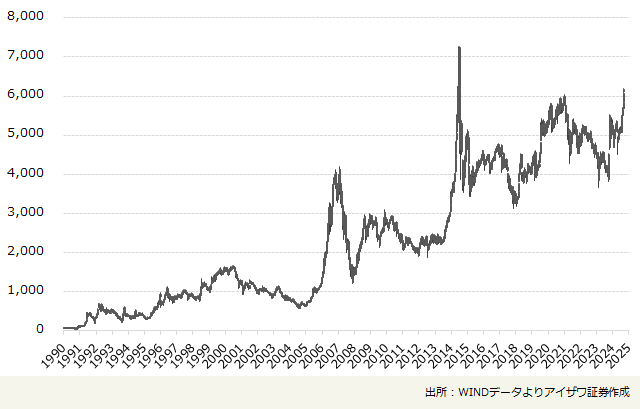

中国本土市場全銘柄指数(週足)

世界株高が続く中、中国本土市場も7月から上げ足を速め、上海総合指数など主要指数は10年振りの高値を更新しました。上海と深セン上場の全銘柄をカバーするWIND全銘柄指数は年初から20%を超す上昇率を記録しました。

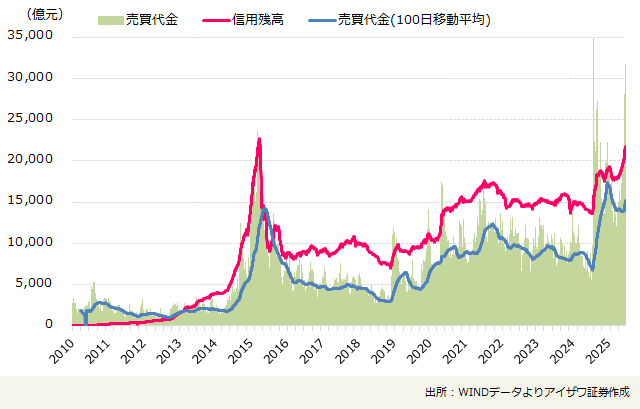

8月26日の時点で本土上場企業(5434社)の総時価総額は年初比17兆元増の115.8兆元(2,370兆円)と過去最高を更新し、上場銘柄数の増加と時価総額の大きい金融株の上昇で2015年ピーク時よりも6割拡大しました。また、中国本土市場の日々売買代金は連日で2兆元の大台を超えるなど、2015年を上回る水準となっているほか、信用残高も過去最高に迫る勢いです。

中国本土市場の日々売買代金と信用残高

中国本土株が急騰した背景は以下のことが考えられます。

まず、米中関係は年初の激しい関税合戦を経て小康状態に入り、中国の人民元建て輸出総額も今年1~7月に前年比7.3%増と当初の市場予想を遥かに上回る底堅さを見せており、5%のGDP成長目標の実現も視野に入りつつあります。

次に、中国政策当局は昨年9月から緊縮財政を終結させたほか、金融政策も14年間続いた「穏健的」から「適度緩和」へ転換し、今年に入ってからリフレが実現するまで金融緩和を続けるメッセージをマーケットに送ったのです。産業政策についても、2016~2017年の供給サイド改革(過剰生産能力の削減)の成功体験を踏まえた抜本的なデフレ脱却策として、鉄鋼や建材、太陽光、電気自動車(EV)など無秩序な企業競争の取り締まりに乗り出す方針を示しました。

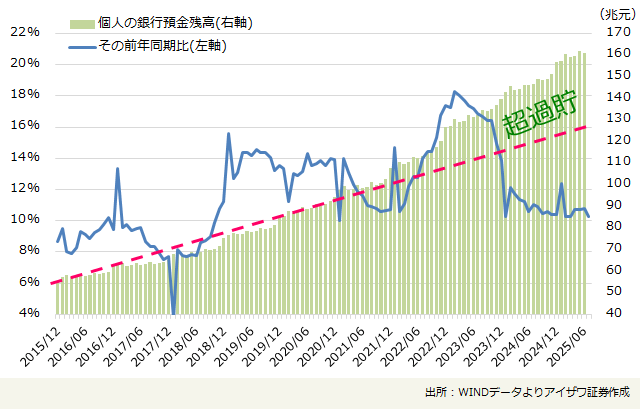

第三に、中国ではコロナ禍を経て、貯蓄志向の強まりで30兆元(約600兆円)以上の超過貯蓄が積みあがっています。度重なる金融緩和の結果、銀行定期預金金利(1年物は1%程度)や1年国債利回りは主要株価指数の配当利回りを遥かに下回っています。ここにきて中国のマネーサプライM1(非定期預金)が2年以上ぶりの大幅伸長を記録し、株式口座の新規開設数が急増するなど、低金利に喘いだ中国家計の投資動向に変化の兆しが見られつつあります。

中国の個人預金残高(月次)

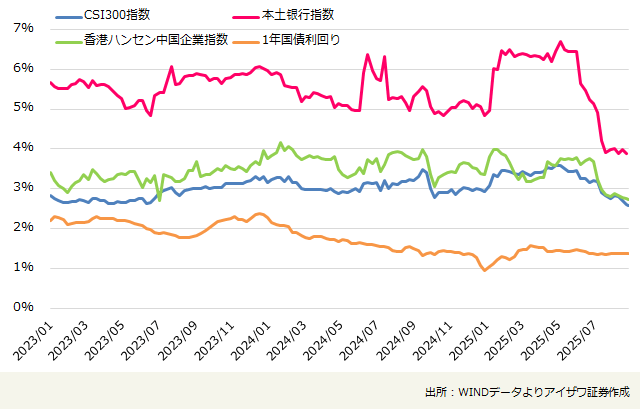

中国主要株価指数の配当利回りと1年国債利回り

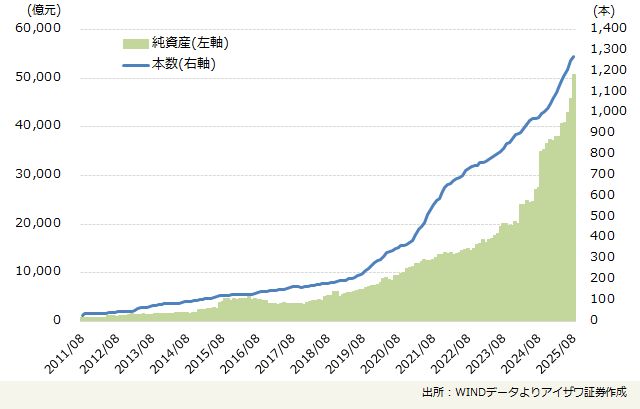

第4に、8月26日の時点で中国本土市場の上場投資信託(ETF)の純資産は5兆元(約100兆円)の大台を超え、アジア随一のETF市場に成長しています。中国証券当局は昨年資本市場を活性化するための「新9条」を公表し、ETFの新設・募集を迅速に承認するなどインデックス投資を促進する市場環境を整えました。その結果、個人投資家のみならず、保険や年金など機関投資家もETFを利用した投資比率を高めてきました。中国本土市場は長らく個人投資家が主導する投機市場と言われてきましたが、ここにきてパッシブ投資は幅広く浸透し、重要な投資手段として定着しつつあります。

中国のETFの純資産と本数

最後、先進国市場に続いて新興国市場も軒並み強気相場に突入するなか、中国本土・香港市場に相対的な出遅れ感が強まっています。

例えば、中国本土のCSI300指数と香港ハンセン中国企業指数のPERは10倍台前半と主要国市場に比べて割安感が目立っています。今年6月から、中国本土・香港市場の割安さに着目した海外資金は大幅な買い越しに転じました。香港市場では今年の日々売買代金が2,400億香港ドル超えと過去最高を更新し、IPO調達資金(1~7月は1,250億香港ドル、49社)が再び世界トップに躍り出ました。

ただ、足元では輸出が減速局面に入り、不動産の在庫調整も続くなど、中国経済は内需不足に悩まされる状況が続いています。従って株価はファンダメンタルズの改善よりも強い政策期待感と潤沢な流動性によって押し上げられた側面が強く、急ピッチな上昇を受けてテクニカル指標や信用取引などで過熱感も出ています。とくに当局が唱える「新質生産力」の代表格として、市場の上昇をけん引してきた半導体や人工知能(AI)、ロボティックス、創薬、レアアースなど一部のセクターに取引が集中し過ぎたため、急騰後の反動安はいつ起こってもおかしくない状況となりつつあります。

現在の株式市場を取り巻く環境は、成長鈍化やデフレ、債務問題に苦しむ1997~1998年のアジア金融危機後の中国経済の状況に類似し、また株高も資産効果を通じてデフレマインドを払拭させる重要な役割を果たすと思われます。今回もデフレを終結させるには産業構造転換を伴いながら中国の金融・財政の緩和局面は少なくとも1~2年続き、市場の強気ムードに水を差すような金融引締めを繰り返すことは無さそうです。今後、相場の行方を占うには、「貯蓄の引越し」ともいわれる巨額な家計超過貯蓄の株流入が続くかどうかは鍵を握るといえます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

市場情報部

国内から欧米、アジアまで、アイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客様に情報提供を行う。