信託報酬とは?投資信託にかかる費用の基礎知識

2025.11.21 (金)

投資信託を購入・保有するうえで欠かせない費用のひとつが信託報酬です。これは専門家による運用や管理の対価として設定されるものであり、投資家にとってコスト面で最も注目すべき事項のひとつといえます。しかし、信託報酬は他にも存在する手数料と混同されやすく、その仕組みや計算方法に迷う人も多いでしょう。

本記事では、その基礎知識や具体的な計算方法、投資信託のパフォーマンスへの影響など、信託報酬にまつわるポイントをわかりやすく解説します。これから投資信託での資産形成を始める方が、納得して商品選びができるようになることを目指します。

信託報酬の仕組みと特徴

投資信託は、投資家から集めた資金を運用会社が運用する仕組みです。信託報酬は、この運用や管理に対する専門的なサービスへの対価として設定されています。

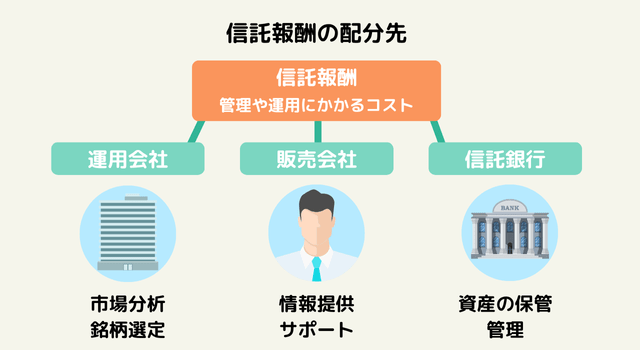

具体的には、信託報酬は運用会社・販売会社・信託銀行などに分配されます。運用会社は市場分析や銘柄選定、販売会社は投資家への情報提供やサポート、信託銀行は資産の保管・管理を担当します。運用のための分析や情報収集には高い専門性が要求されるため、投資家は一定のコストを負担しながらも、プロの運用力を活用できるのです。

また、信託報酬は通常、投資信託の純資産総額に応じた割合で計算され、毎日少しずつ差し引かれます。投資家が別途支払う必要はありませんが、基準価額が目減りする形で反映されるため、コスト感を把握しづらい側面もあります。

たとえば100万円分の投資信託を保有し、信託報酬率が年1.0%であれば、1日あたり約27円が差し引かれます。日々の金額は小さく見えますが、長期保有するほどトータルコストは大きくなります。

とはいえ、高度な運用業務を代行してもらえると考えれば、このコスト負担は納得しやすいでしょう。ただし、コストが高いからといって運用成績がいいとは限りません。費用対効果を意識しながら、自分の投資方針に合ったファンドを選ぶことが大切です。

購入時手数料・信託報酬・信託財産留保額の違いとトータルコストの把握

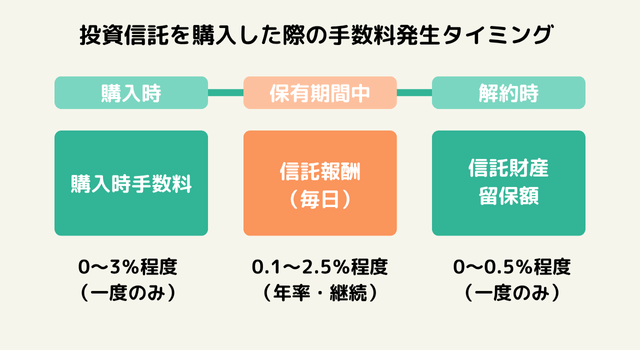

投資信託には信託報酬以外にも複数のコストがあり、それぞれの特徴を理解して全体像を把握することが重要です。

購入時手数料は購入時のみにかかる費用で、購入金額に対して一定率が差し引かれます。たとえば3.0%の場合、100万円の購入で3万円がかかります。最近では「ノーロード」と呼ばれる購入時手数料ゼロのファンドが増えてきており、投資家の初期コストを抑えやすくなりました。

一方、信託財産留保額は解約時に発生する費用で、解約に伴う売買コストを解約者が負担する仕組みです。たとえば0.3%の場合、100万円の解約で3,000円が差し引かれます。

これらは売買時のみ発生する費用であり、保有中に継続的にかかる信託報酬とは性質が異なります。信託報酬は「運用の対価」として保有期間中ずっと発生するため、長期投資ほど総コストに占める割合が大きくなります。

投資信託を購入する際は、これら3つを合わせたトータルコストを正しく理解し、「このファンドでどのくらいの費用を負担するのか」を総合的に判断しましょう。目論見書や運用報告書には各種手数料の料率や計算方法が詳しく記載されているため、必ず確認してください。

関連記事:投資信託の手数料を徹底解説!種類・比較・選び方を紹介 | ゼロから学べるアイザワ投資大学

信託報酬の計算方法と引かれるタイミング

信託報酬がどのように計算され、いつ差し引かれるのかを具体的に見ていきましょう。

信託報酬の基本的な計算式

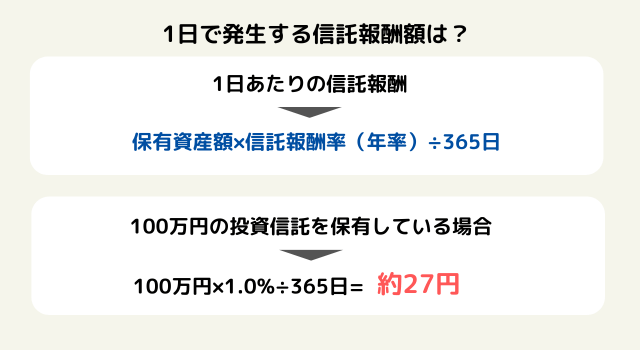

一般的に信託報酬は「純資産総額×信託報酬率」を年率で示し、その額に消費税が加算されて日割りで差し引かれる仕組みです。具体的には、1日当たりの信託報酬を算出し、それが基準価額から自動的に控除される形式を取ります。

計算式は以下のようになります。

例えば、信託報酬率が年1.0%で総額100万円の投資信託を保有している場合、1日あたりおよそ100万円×1.0%÷365日=約27円が差し引かれるイメージです。細かい金額ではありますが、長期的に見れば大きな差につながることもあります。

長期保有でのコストインパクト

このように、保有期間中は日々少しずつコストが発生し、運用成績に直接影響を及ぼしてきます。たとえば10年間保有すれば、年1.0%の信託報酬で約10%分のコストがかかる計算です。もし信託報酬率が0.2%であれば、10年間で約2%のコストに抑えられます。

投資信託の運用益を確保するためには、信託報酬が自分の投資スタンスに見合った水準かどうかを検討することが重要です。長期投資を前提とするなら、わずかな信託報酬率の差が最終的なリターンに大きく影響する可能性があることを理解しておきましょう。

信託報酬の相場と運用スタイルによる違い

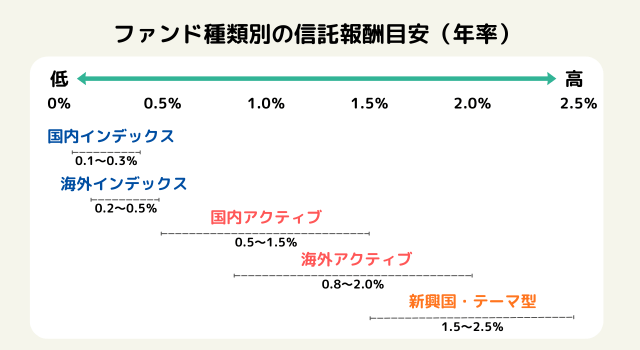

投資信託には、運用手法や投資対象に応じて多種多様な種類があります。ファンドの種類や運用スタイルによって信託報酬の設定は大きく異なり、その目安や特徴を知っておくことが重要です。同じ投資先でも運用の仕方によって報酬率が大きく異なることがあります。

また、信託報酬の平均的な目安は年率0.1~2.5%程度といわれていますが、低ければ良いというわけでもありません。アクティブ運用や新興国投資などでは、運用コストが高いため、信託報酬もやや高めになりがちです。投資対象の特性を考慮しながら、自分が目指すリスク・リターンに見合うコストかどうかを判断する必要があります。

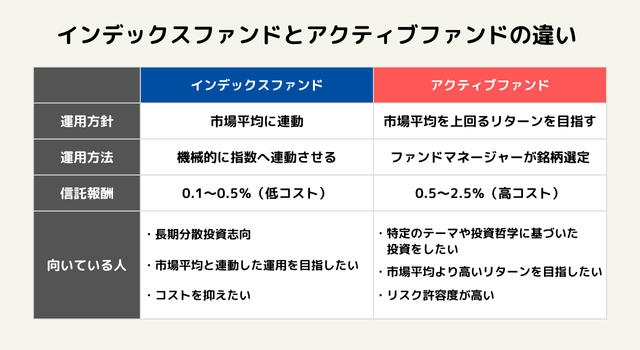

アクティブファンドとインデックスファンドの比較

アクティブファンドは、市場平均を上回るリターンを狙うために、ファンドマネージャーが企業分析や投資先の選定を積極的に行います。専門的な運用プロセスを伴うため、信託報酬は年0.5〜2.5%程度と高めに設定される傾向があります。

一方、インデックスファンドは、市場の主要指標に連動する運用を目指し、個別の企業分析を省いている分、信託報酬が低く抑えられます。0.1%程度という低水準の商品も存在し、コストを重視する投資家に支持されています。

投資家としては、目指すリターンやリスク許容度をふまえてファンドを選択することがポイントです。インデックスファンドは、主に長期分散投資を低コストで行いたい方に向いており、アクティブファンドは市場平均を上回るリターンを狙いたい方や、特定のテーマや投資哲学に基づいた投資をしたい方に適しています。

新興国ファンドやテーマ型ファンドでの水準

新興国ファンドでは、投資対象国の情報が限定的だったり、政治リスクや為替リスクが大きいことから、運用会社に高度なリサーチ体制が求められます。そのため、信託報酬も高めに設定される傾向があり、年1.5~2.5%程度になることも珍しくありません。

また、特定の産業やテーマに特化したテーマ型ファンド(AI関連、医療技術関連など)の場合も、個別企業や技術の動向を詳細に分析するためにコストがかかります。結果として、やはり信託報酬が高くなるケースが多いです。こうしたファンドは、相応のリスクと運用コストを覚悟する必要がある半面、市場が伸びれば高いリターンが期待できる可能性もあります。投資家は、自分のリスク許容度と期待リターンのバランスを見極めたうえで検討することが重要です。

信託報酬が運用成果に及ぼす影響

コストは判断材料のひとつですが、運用成績にどの程度の影響を与えるのでしょうか。

長期投資ほどコストの影響は大きい

信託報酬は、保有している限り毎日差し引かれるため、長期間にわたる投資では運用成果を大きく左右する要因のひとつとなります。特に市場全体があまり伸びない環境では、コスト分だけパフォーマンスが圧迫されやすくなります。

たとえば、年間リターンが5%の相場環境で、信託報酬が1.5%のファンドと0.2%のファンドを比較すると、実質的なリターンは3.5%と4.8%になります。この差は1年では1.3%ですが、20年間の複利運用を考えると、最終的な資産額に大きな開きが生まれる可能性があります。

信託報酬の高低は投資期間が長くなるにつれて大きな差になってくることを念頭に置き、自分の投資期間やスタイルに合わせたファンド選びを心がけましょう。

低コストが必ずしも正解とは限らない

一般的には、余計なコストを抑える意味で信託報酬は低いに越したことはありません。特に長期投資では複利効果が期待できるため、コストが低いほどトータルリターンにプラスとなりやすいです。しかし、信託報酬が高めに設定されているファンドであっても、優れた運用によって市場平均を大きく上回るリターンが得られれば、結果的にコストを上回る成果が期待できます。

たとえば信託報酬が1.5%のアクティブファンドが年8%のリターンを実現できれば、信託報酬0.2%で年6%のリターンしか得られないインデックスファンドよりも、最終的な資産額は大きくなります。

重要なのは「コストに見合ったリターンが得られるか」という視点です。単に低コストだけに注目するのではなく、運用手法や投資哲学、過去の運用実績や運用方針などを含めて総合的に評価することが大切です。

コストは確かに無視できない要素ですが、ファンドの運用力や市場環境、運用方針なども含めて総合的に判断し、自分の投資目標を達成する上で納得できる選択をすることが賢明です。自分の投資目標に合致したファンドを選びましょう。

NISAやiDeCoでの信託報酬の扱い

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は投資による譲渡益や分配に対して非課税メリットがあるものの、信託報酬が免除されるわけではありません。信託報酬自体は通常と同じく徴収されていくため、ファンド選択の際には、非課税制度を最大限に生かすためにもコスト意識を持つことが必要です。

長期投資前提のiDeCoでは特に重要

特に長期で資産形成を行うiDeCoでは、信託報酬の差が積み上がることでリターンに大きな影響を与える可能性があります。iDeCoは原則60歳まで資産を引き出せないため、20年、30年といった超長期での運用を前提としています。

この場合、わずか0.5%の信託報酬の差でも、最終的な資産額には数十万円、場合によっては百万円以上の差が生まれることもあります。NISAやiDeCoで投資をする際は、非課税メリットと信託報酬のバランスを総合的に見極めながら商品を選ぶことが大切です。

適切なファンド選びのために

ファンドごとに異なる運用哲学や投資対象市場の特性は、長期的な成果を左右する重要なポイントです。信託報酬が安いというだけで、自分の投資目標に合わないファンドを選ぶのは得策ではありません。

ファンドマネージャーの実績や運用継続年数も参考になります。過去の成績が優れていても担当者が変われば今後は不透明です。運用体制の安定性や運用哲学の一貫性も確認しましょう。

リスクとリターンがしっかり管理されているか、運用方針が明確に示されているかなど、コスト以外の要素もしっかりと比較検討するとよいでしょう。情報開示が丁寧で定期的に運用報告を行うファンドは、透明性が高いといえます。

判断に迷った場合は、ファイナンシャルプランナーや証券会社の担当者など専門家への相談も有効です。プロの視点から、自分では気づかなかったポイントやより適したファンドが見つかる可能性があります。

関連記事:投資信託の選び方|選ぶ前に確認すべきことも解説 | ゼロから学べるアイザワ投資大学

まとめ

信託報酬は投資信託を利用するうえで避けられないコストですが、仕組みを理解することでより適切なファンド選びが可能になります。低ければ良い面もありますが、運用手法や投資対象によって妥当な水準は変わるため、自分の投資目標と照らし合わせて判断することが大切です。

日々差し引かれる信託報酬は、短期的には小さく見えても長期投資では無視できない影響を及ぼします。保有ファンドの信託報酬率を把握し、運用成績に見合っているか定期的にチェックしましょう。購入時手数料や信託財産留保額も含めたトータルコストを把握し、運用方針やリスク特性と合わせて総合的に評価することが重要です。

費用対効果のバランスを見極め、運用実績・リスク管理・コスト構造を多角的に分析して、納得のいく選択をしてください。信託報酬をはじめとするコスト構造を正しく理解し、自分に合ったファンドを選ぶことで、将来の資産形成目標の実現に近づくことができるでしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。