投資のコンシェルジュ 第13回 日米株価&ドル円市場の行方

2022.11.22 (火)

日米株価&ドル円市場の行方《2022年11月下旬~12月下旬》

〔日本時間:2022年11月20日作成〕

12月下旬へ向け、(ロシア進軍の不確定要素を除き)米国株式市場の焦点は、引き続き金融政策の行方、そして、2022年第4Q決算へ向けたリビジョン(業績修正)の動向を挙げておきたい。

- 12/01(木):10月個人消費支出(PCE)物価指数が10月CPIと同様に低下を示すか。

- 12/02(金):11月雇用統計が景気減速を示す内容となるか。

- 12/14(水):FOMCの利上げ幅が市場予想通り0.50%へ縮小されるか。

上記の結果、1:下回る、2:非農業部門雇用者数の前月比減少、3:0.50%は、米景気減速を示す一方で、金融引き締め緩和の観測が強まり、株価を押し上げる結果になりやすい。

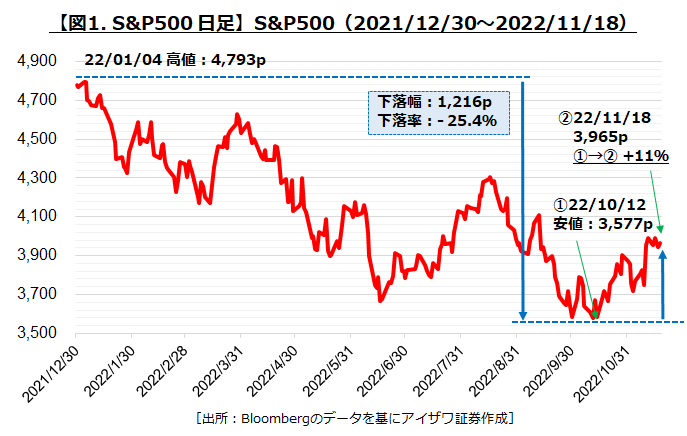

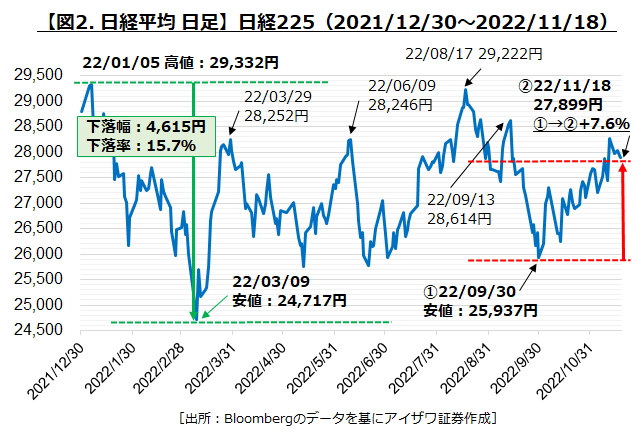

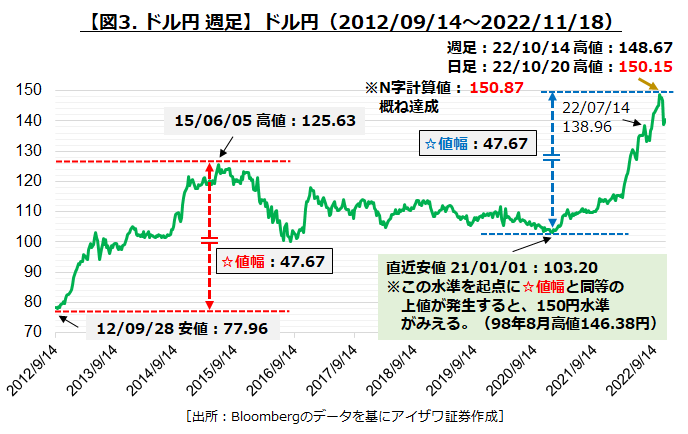

12月下旬の予想レンジは、①NYダウ:35,300ドル、②S&P500:4,300p、③NASDAQ:13,100p、④日経平均:30,700円、⑤ドル円:150.00円の各水準。①は3月高値、②③は8/16高値、④は9月高値の各水準を目標とし、一足先に200日移動平均(MA)を上抜けた①④に続き、②③も同上抜けを達成して年初来の下降トレンド終焉を確認したい。⑤は、11/10米CPI10月の低下がFOMCでの利上げ幅縮小観測を強め急落したが、依然、利上げは続き、併せて米10年債利回り再上昇必至とみて、日銀介入を試す水準への上昇を予想。

11/02、FOMCでは2022年6月から4会合連続となる0.75%利上げ(政策金利4.00%)と、歴史を新たに塗り替える政策を実施。パウエル議長は記者会見で、

- 早ければ次回(12月)、ないしその次の会合(2月)で利上げペースを縮小する。

- 「利上げ停止」について考えるのは時期尚早。

- 「ターミナルレート(最終利上げ到達点)」は9月会合時の予想を上回る可能性。

と発言。利上げ幅縮小への議論は、11/23の11月FOMC議事要旨公表で確認したいが、「いよいよ」の利上げ幅縮小に際し、市場に「緩和的」と受け取られないよう、「ターミナルレート引き上げ」という言葉でカバー。政策が「利上げ幅」から「ターミナル水準」へ移行したことを印象付けた。同日の株価はS&P500が-2%など下げで反応。

その後、11/10にCPIが前年同月比7.7%と予想7.9%を下回り低下、米10年債利回りが4.0%を割れと急低下、「利上げ幅縮小」を正当化。同株価は5%超の上昇をみせた。

しかし、第3Q決算が伸び悩み。S&P500ベースの純利益(前年同月比)は、除く資源関連で、9/30:-2.0%→11/18:-3.6%と若干の下方修正、下降トレンド終焉を示す200MA超えには力不足。年明けに始まる第4Q決算は、同じく‐5.2%と近年では最も厳しい予想。市場は織り込み済みで下押し材料ではないが、2022年末に、S&P500が、現在4067pを走る200MAを超え8/16高値4300p水準へ到達するには、12/14のFOMCで利上げペースの一段の縮小を示唆、12月中旬以降に主要企業の上昇修正が続く、などの支援材料が必要とみる。

ドル円は、前述の通り10月米CPIの低下により急落、一時137円台に入ったが11/18は140円まで回復。①米利上げは続く②日本の貿易赤字は15か月連続(10月赤字2.2兆円、3か月連続で2兆円台)③石油・天然ガス高騰は当面続くなどから、12月FOMC利上げへ向けてドル再上昇を予想。

日本のエネルギー自給率(2019年)は、米国104%に対し12%(2019年)と脆弱。東北震災前、2010年の20%水準へ回復しないと高騰する資源購入が続き、2023年度は20兆円規模と過去最大の貿易赤字が想定され、日本側要因の円安・ドル高トレンドが続くとみる。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。