【経営者向け簡単解説シリーズ】 ストックオプションを簡単解説!第2弾

2020.07.20 (月)

はじめに

アイザワ証券では、従来の証券会社とは異なる特徴的な証券会社として「超リテール証券」を掲げています。これは、資産運用のサポートにとどまらず、相続手続きのサポートや法人のお客様・経営者様に向けたビジネスサポート等、多彩なソリューションをご提供することで、従来の証券業の枠を超えてお客様の課題解決をお手伝いするという意味で用いています。

今回は、法人のお客様・経営者様に向けて数多くの取り組みをしている中で、昨今、利用が増えている「税制適格ストックオプション」についてご紹介したいと思います。ストックオプションについての基本的な解説も前回の記事でしておりますので、あわせてご覧ください。(前回の記事はこちらから)

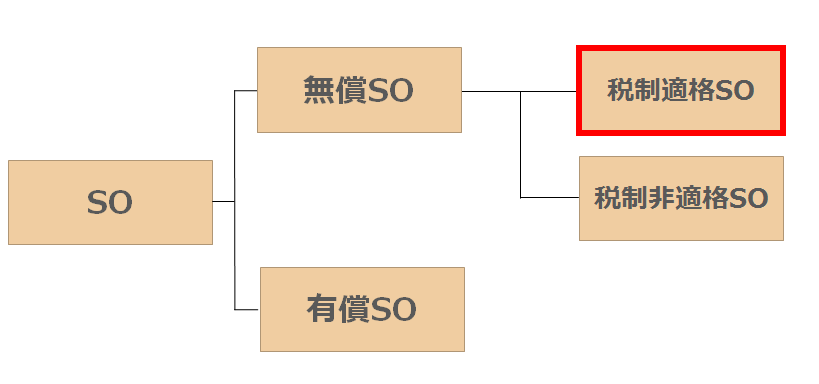

ストックオプションの種類

さて、インセンティブ制度の一つとして、大企業やスタートアップ企業にも活用の幅が広がっているストックオプションですが、一口にストックオプションといってもその種類は様々です。まず、分類方法として最初に考えられるのが、ストックオプションの付与が「無償」か「有償」かという点です。「無償ストックオプション」とは、その名の通り、無償で役員や従業員に与えられるストックオプションのことをいいます。それに対して、「有償ストックオプション」とは、付与対象者である役員や従業員が一定金額を支払ったうえで与えられるもので、労働などの対価として無償で与えられる「無償ストックオプション」とは違い、資金負担がある点が大きく違います。

さらに、無償ストックオプションは、税制面で優遇を受けられる「税制適格ストックオプション」と「税制非適格ストックオプション」という2種類に分類することができます。今回は従来から、インセンティブ制度として広く活用されている税制適格ストックオプションについて理解を深めたいと思います。

ストックオプションの税金

ストックオプションは付与対象者が権利行使をして株式を取得し、株式を売却すれば利益を得ることができますので、その場面に応じて課税がされます。通常、ストックオプションでは、以下のように権利行使時と株式売却時に課税がされることになります。

権利行使時:評価益【(権利行使時の時価-権利行使価額)×株式数】が給与所得として課税

株式売却時:実現益【(株式売却時の時価-権利行使時の時価)×株式数】が譲渡所得として課税

さて、注意しなくてはならないのが、権利行使時の課税についてです。権利行使時に課税が発生するとどういうことになるでしょうか。これまでもご紹介のとおりストックオプションは株式を購入する権利です。権利を行使するということはその自社の株式を取得するということですが、実際に手元に現金が入ってくるわけではありません。

むしろ、付与対象者は権利行使をするために、その金額分の払い込みをしています。にもかかわらず、権利行使の時点で課税が発生してしまうのです。場合によっては、その税金を支払うために取得した株式を売却しなくてはならないという、ストックオプションを発行した本来の趣旨から外れ、本末転倒な事態にもなりかねません。

また、給与所得として課税されることになるため、その年の所得が高額になれば、高い所得税率(最高税率:55%)が適用される可能性もでてきます。特にスタートアップ企業の場合だと、その高い成長率から評価益が多額になっているケースもあり、ストックオプションの権利行使が躊躇されてしまうことも想定されてしまいます。

税制適格ストックオプションの税優遇って?

そこで活用されるのが、税制適格ストックオプションです。税制非適格ストックオプションが権利行使時に課税されるのに対して、税制適格ストックオプションでは売却時まで課税が繰り延べられるなどの税制優遇措置が与えられています。

そのため、ストックオプションの付与対象者である役員や従業員などにとっては、税制適格ストックオプションの方が税務面においてメリットが大きいということが言えそうです。税制適格ストックオプションを活用すれば、権利行使時の課税は繰り延べられ、売却時に【株式売却時の株価-権利行価額)×株式数】が譲渡所得して課税されるのみになります。

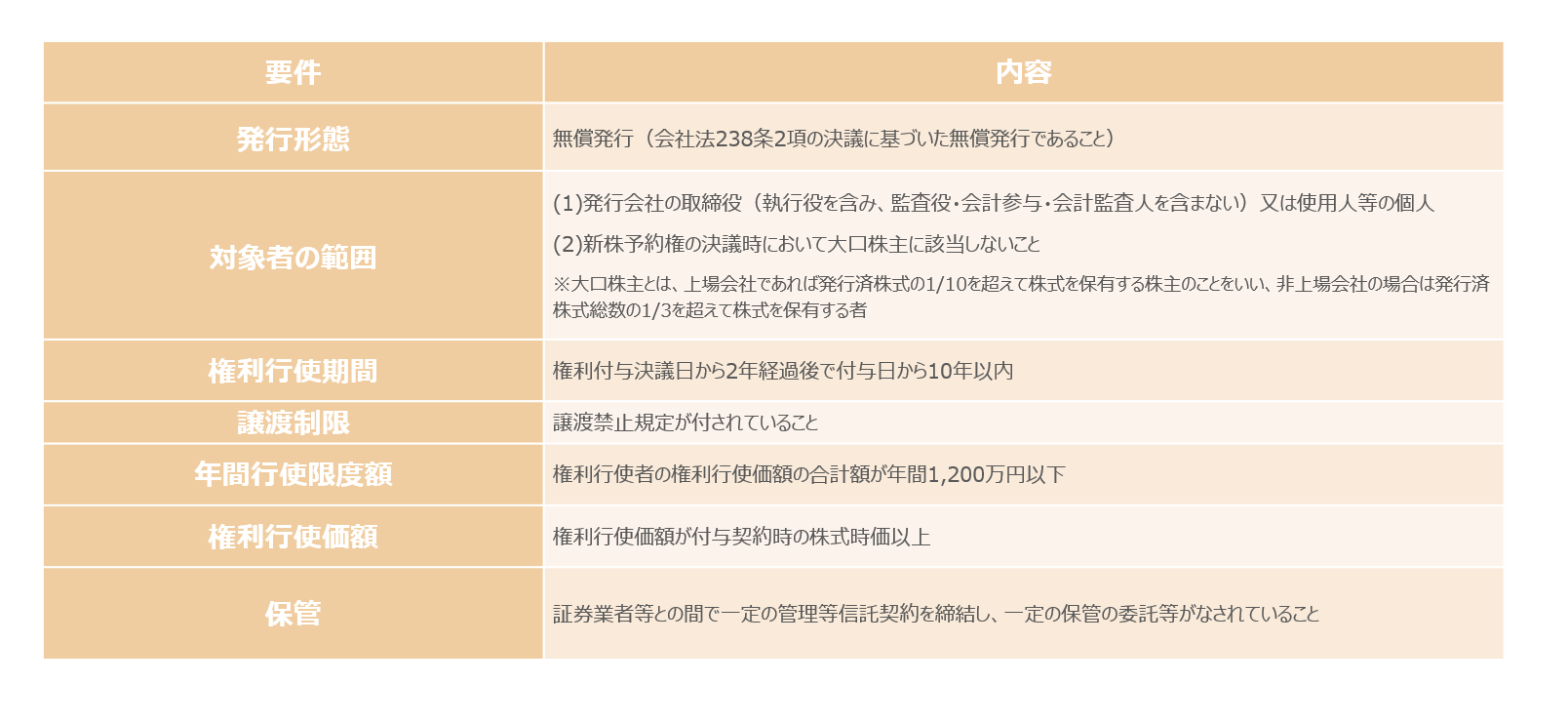

ただし、税制適格ストックオプションとして発行するためには、一定の要件(租税特別措置法29条の2)を満たす必要があります。以下の表が税制適格要件の概要です。

なお、当社では税制適格要件上求められている保管の受託業務をサービスとして提供しております。ストックオプションを発行する企業が未上場企業でも税制適格性を維持したまま権利行使が出来る様に、アイザワ証券ならではのサポートを提供しておりますので、是非、ご活用下さい。

まとめ

さて、今回は税制適格ストックオプションについての概要を簡単にご紹介しました。税制適格ストックオプションでは、付与対象者の税金負担が小さいことから、また、適格要件上、所有株式数の制限要件があり、オーナー経営者が税制適格の要件を満たしていることは少ないことから、どちらかと言えば、従業員に対して付与するストックオプションとして最も適しています。

ストックオプションの種類は様々ですが、その発行する目的に応じて、どういった内容のストックオプションを発行するかが異なりますので、ストックオプションを導入するにあたっては、目的に見合ったストックオプションを選択し、適切にストックオプションの活用をするようにしましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

CRM部 ソリューション課

業種、地域の垣根を超えて、すべてのお客様、営業地域の課題に対し、提携先との連携により、それぞれの強みを活かした多様でユニークなソリューションを提供している。