中国株トピックス 2026年の中国の経済・市場見通し

2026.01.26 (月)

当記事は毎月、アイザワ証券投資情報サイトに掲載しているアイザワ・グローバルマンスリーより抜粋しております。

2026年の中国の経済・市場見通し

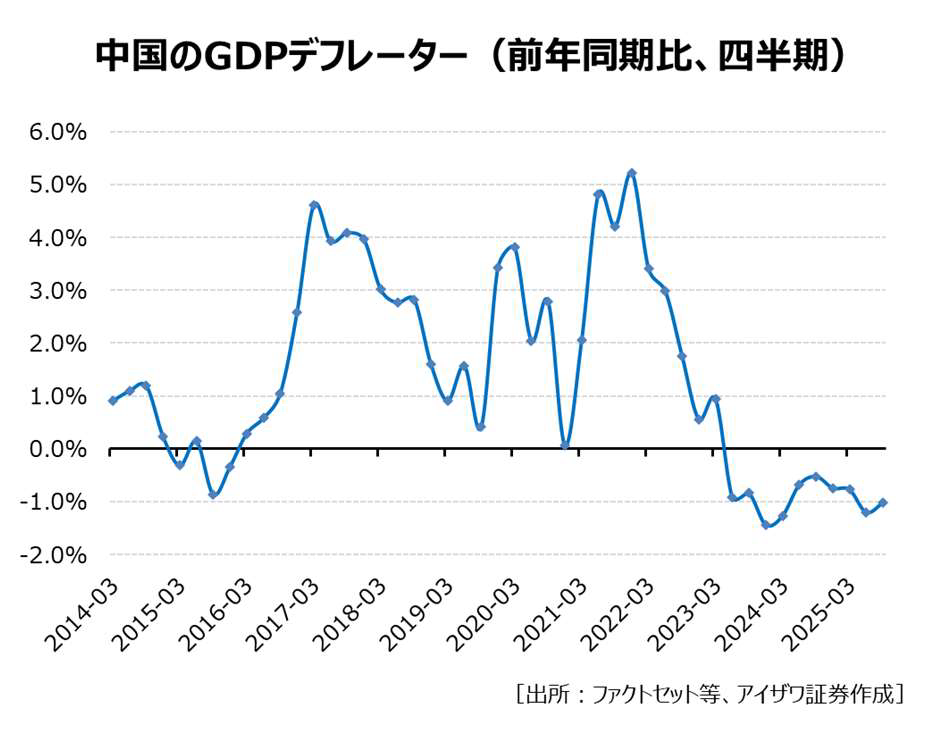

2025年の中国経済は年末にかけて成⾧が再び鈍化したものの、1~9月の実質GDP成⾧率が前年同期比+5.2%と堅調に推移したため、通年の成⾧目標「5%前後」を達成する見通し。ただ、生産者物価指数(PPI)の下げ幅拡大でGDPデフレーターは3年連続でマイナスに転落する見込みで、デフレ圧力が依然続いている(下図参照)。第15次5カ年(2026~30年)計画の初年度である2026年では、成⾧目標は前年同様の「5%前後」に設定される可能性が高いと観測される。

2026年、不動産不況による成⾧押下げは弱まり、積極財政の継続とヤルンツァンポ川水力事業など大型プロジェクトが前倒し実施されるなど、固定資産投資の成⾧寄与度は高まることが予想される。経験則では、中国の個人消費は所得・雇用情勢に大きく依存する景気の遅行指数であり、2025年に予想外の底堅さを見せた輸出の動向は2026年の中国経済を左右する大きな変数になりそうだ。米中デカップリングや欧州との貿易摩擦、元高傾向などが輸出の逆風となる一方、米中関係は当面小康状態を保つ公算が大きいほか、中国企業の技術力向上と海外進出加速などは引続き輸出を後押しすると見られる。つまり輸出は昨年のような強靭性を発揮できれば中国の成⾧目標は達成しやすくなる反面、輸出に陰りが見えると財政出動による内需押上げの圧力が高まろう。

2026年、中国当局は引続き経済構造転換に政策の軸足を置き、輸入代替(国産化)の加速を通じて中核技術の開発及びサプライチェーンの国内完結を促進し、製造業を中心とした産業基盤を強化する方針だ。無秩序

な企業競争に終止符を打つ「反内巻」改革により供給過剰業種に投資余地が狭まるものの、産業の高度化やAI(人工知能)ブームに乗じて半導体やデータセンター、産業機械・ロボット、航空・宇宙、非鉄・希少金属などにけん引され、企業部門の設備投資は堅調に推移すると予想される。物価について、鉄鋼や石炭などの構成比が高いPPIは依然として顕著な回復が見込めず、CPIも小幅な上昇に止まるため、中国のGDPデフレーターは引き続き低水準で推移するだろう。

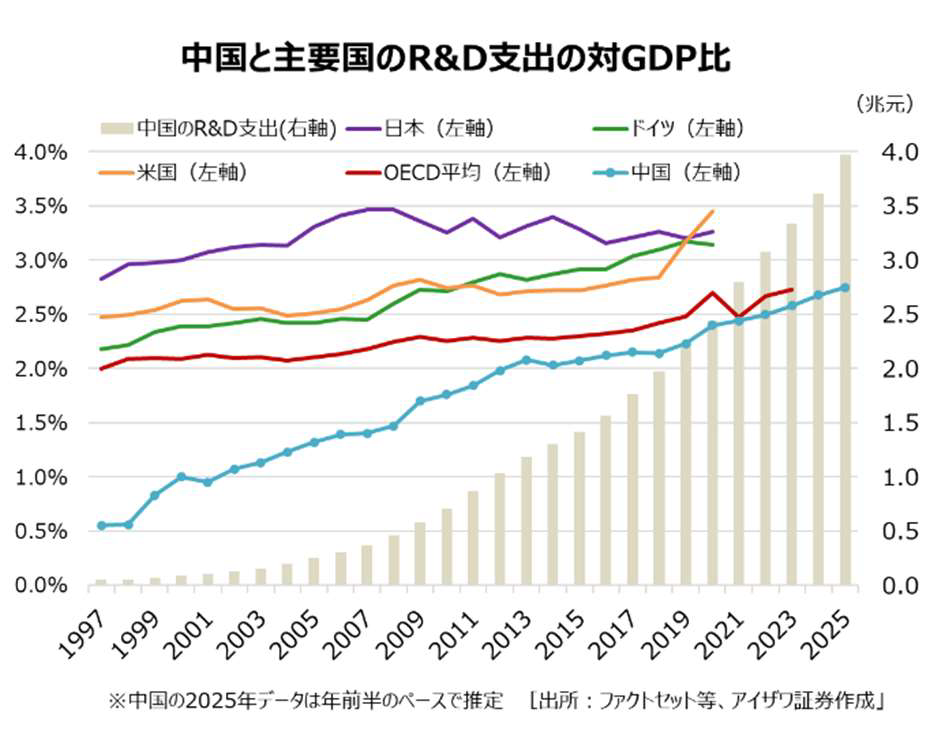

2025年の中国の研究開発(R&D)支出は約4兆元(90兆円)にも上った(上図参照)。産業部門のイノベーションを担う上場企業の技術志向はますます鮮明化し、業績の拡大をけん引するといった好循環が生まれつつある。2026年、技術自立の国家戦略に沿ってハイエンド製造業は引続き資金流入を引き付ける主戦場でしょう。他方、PPIは景気の先行指数としてその底打ちが注目され、「反内巻」政策がどれだけ需給改善とデフレ退治に効果を発揮するかはその鍵を握る。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。