投資で失敗する人?しない人?その違いは、たった4つのポイントだった!

2022.08.29 (月)

“投資で失敗した”という話を聞くと、「やっぱり投資は損をする、不安だ」と感じるのは自然なことです。しかし失敗してしまうというのは、”投資をすること”自体に大きな問題があるわけでなく、その知識ややり方が重要となります。

今回は投資の失敗について事例を上げつつ、説明していきます。

投資で失敗したくないけど、どれくらいリスクのあるもの?

まず投資において、”株式や投資信託など「元本保証のない金融商品」というのは必ず「失敗するリスク」を伴っている” ということを予め理解しておくべきことがあります。「元本保証」とは購入から売却までの運用期間にその価値が元本である投資資金額を下回らないというもので、銀行預金などがこれに当てはまります。安全性と収益性を共存させることはできませんので、ノーリスク・ハイリターンという都合の良いものはそうそうありません、投資の世界でもリターン(利益)を得るためには、リスクが常にあるということは念頭に置いておきましょう。

成功と失敗の基準

投資家の中には投資で「成功している人」もいますが、「失敗している人」もいます。よくネットや雑誌では投資をして「何千万円儲けた」や「借金まみれになった」という体験談を目にします。分かりやすい経験談ではありますが、人によって投資額や投資期間は異なりますので、情報として参考になりにくいです。投資に興味はあるけれど、失敗した、という人の話を聞くと、自分も失敗するかもしれない、と考えてしまい、なかなか一歩を踏み出せないという人も多いかもしれませんが、しかしそもそも「失敗」とはなんなのでしょうか。

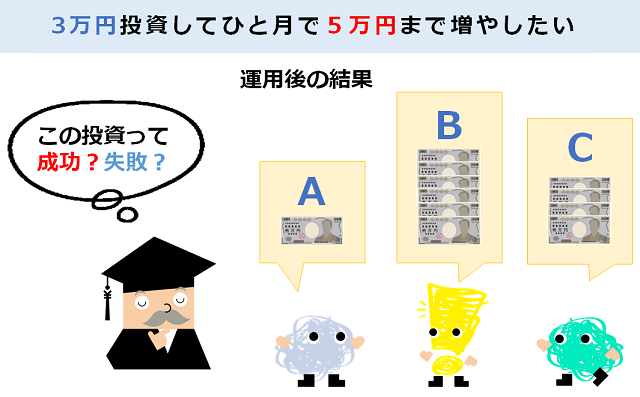

例えば、3万円の手持ち資金を使って、ひと月で5万円まで増やしたいと考えているとします。ひと月後、手持ちのお金はそれぞれA~Cの結果になりました。A~Cは成功でしょうか。それとも失敗でしょうか。

Aの場合、お金が1万円となってしまったので ”失敗した(損をした)” 、Bの場合、目標の5万円以上になったので ”成功した(得をした)”と大半の人は感じると思います。

それではCの場合はどうでしょうか。結果として3万円の資金は4万円となり、お金は増え、損をしませんでした。単純に損せず利益を出したので ”成功” と考えられますが、5万円を目標にしていたのにその目標に達成できなかったから ”失敗” と考える人もいるはずです。

このように人によって成功や失敗の基準には差がありますので、一概に失敗したという他人の評価は必ずしも自分に当てはまるわけではありません。投資を始める前に自分にとっての成功と失敗のラインを決めておくことが大切です。

投資における「失敗」について整理してみよう

失敗の定義は人それぞれと述べましたが、”これは失敗だ” と分かりやすい基準はあります。

そのうちのひとつが「元本割れしてしまうこと」です。先述の通り、多くの投資商品には元本保証がないため、投資期間に元本割れしてしまうリスクがあります。元本割れということは、資金が減る(損をする)ということなので、分かりやすく一般的な失敗と考えてよいでしょう。

必ずしもではありませんが、損失を出してしまう人は「いつの時点で」「いくらの資金で」「何に」運用するのか計画をしっかりと立てていない場合が多く、語られる経験談も ”一括での投資かつ短期的な取引” が比較的多いです。

一括での投資かつ短期的な取引を狙うならば、大きな資金を用意した上で、短期間で値上がりしそうな商品や銘柄を、現状や材料、過去のデータや経験などを分析・推測しなければいけません。知識や経験が足りていない投資初心者にとって一括かつ短期的というのは不向きな投資手法です。

投資初心者に向いている投資手法のひとつとして、積立投資があります。積立投資は、時間と分散を味方につけて行う投資手法です。長期間で運用した場合、一時的に元本割れする局面にぶつかっても、その数年後には ”成功” している可能性があります。

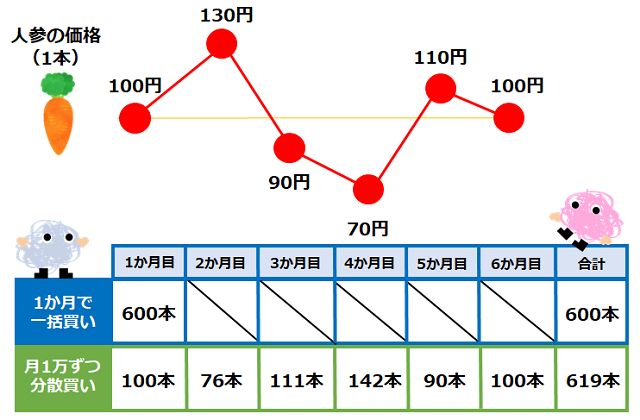

例えば、6万円使って人参を買うとします。人参の値段は毎月変動しますが、先の値段を知ることはできません。商品の値段は必ずしも一定ではないので、100円より安い時もあれば、高い時もあります。1ヶ月目で一括に買う場合と、月1万円で6ヶ月に分けて買う場合を想定し、以下の図を見てみましょう。

1か月目で一括した場合と、6ヶ月間に分散させて場合を比べると人参を買える個数は異なり、この場合同じ買付額でも分散させた方が19本多く買うことができました。時間によって価格が変動する場合に、分散させた方が多く投資できる可能性があります。

このように一定の金額で時期を分散し定期的に購入する手法を「ドルコスト平均法」といい、積立投資をする際に用いられます。ドルコスト平均法については基礎講義1年生の「大きく負けないために何に投資する?」でも詳しく解説しています。

投資に失敗してしまう人によくあるパターン4つ

ではどのような人が投資で失敗する傾向にあるのでしょうか。経験談などを見ると以下のようなパターンが挙げられます。

①相場金額によって投資額を変えてしまう

利益を増やしたいために、価格が下がったときに投資額を増加(買付)、上がったときに減少(売却)したいという考える人は少なくないと思います。「安く買って高く売る」というのは投資においてとても重要です。しかし、その値段が本当に安価・高値であるか、時が経ってみないとわかりません。結果として、更に下がり、安価と感じた価格が実は高値ということもありますので、変動したからといってすぐに行動せず、慎重に考えましょう。

②分散投資しない

ひとつの商品や銘柄だけに投資をすると、必ず上がるという保証はありませんので、その価格が下落し、損がでたときに補うものがありません。そのため、複数の商品に分散させることはリスクを分散させた方ことに繋がりますので、損失額を抑える可能性があります。

③初めから短期運用で利益を狙っている

先ほど述べたように初心者の方は短期投資に向いていません。短期間で価格が大きく変動することもありますが、そのタイミングやどの商品・銘柄が可能性として考えられるのか、というのはプロでも判断が難しいものです。短期間で利益を狙うということは逆に短期間で損失が生じるリスクも大いにあります。

④投資商品のことをよく理解しないまま始めている

投資商品のことを知らずに投資を始めて、運よく利益が出る可能性はあります。しかしそれを継続させることは難しいです。雑誌やネットなどのランキング上位や大手・有名企業が必ずしも良い商品・銘柄であるというわけではありません。投資で継続的に利益を出すためには、検討を重ね、自身の中で根拠を持った選定が必要です。

主に考えられる失敗のパターンを挙げました。では失敗を減らすにはどうすればいいのでしょうか。

投資で失敗しないためにすべきこと

冒頭のように「必ず失敗しない」はありませんが「失敗する可能性を減らす」ということは可能です。以下の①②のように失敗する人のパターンに当てはまらない、というのも失敗の可能性を減らす一つの手段です。

- 長期投資・積立投資・分散投資を行う

- 相場によって投資金額を変えない

- 一時的に元本割れをしてもすぐに辞めない

- 最初は少額から始める(つみたてNISAなど)

3については積立投資のご紹介をしたときにも出ましたが、一時的に元本割れしても、数年後には価格が戻り、上昇している可能性があります。下がり続け、塩漬けになりそうであれば検討する必要がありますが、そうでなければ長い目で見る方がおすすめです。

4については投資経験がないのであればいきなり大きな額をかけるのは避けた方がいいです。まずは投資に慣れること、経験することが大切です。もっと上がりそうだ、と思うようであれば様子を見ながらその都度投資額を増やしていくようにしましょう。少額から始める場合「NISA制度」がおすすめです。少額投資だと大きい利益を出すのは難しく、20%以上の課税額(2022年8月時点)ですので、手元に残る額は少なくなります。しかしNISA口座を利用すると年間の投資額の枠は決まっていますが、利益が出た場合に税金は引かれません。

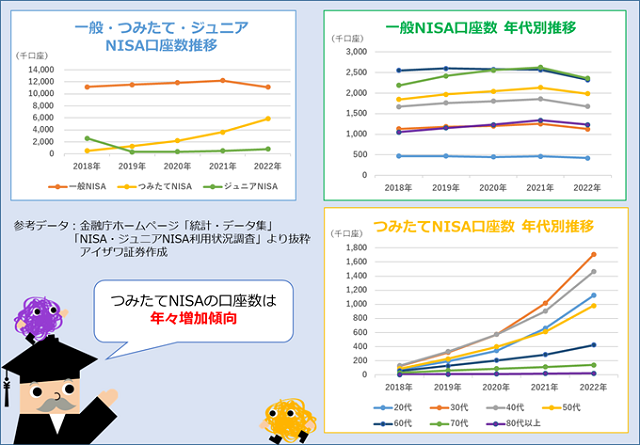

金融庁の調べによると、つみたてNISAの口座開設数は制度開始以来、20~50代を中心に急増しています。一般NISAは通常の投資取引が行えるのに対し、つみたてNISAは積立投資に注目した制度です。仕事や私生活でなかなか市場を

確認できない、売買のタイミングが分からないという方中心に、毎月一定額を貯金するイメージで投資することができます。

つみたてNISAについては以下の記事で詳しく解説していますので、併せてご覧ください。

つみたてNISAの始め方 | ゼロから学べるアイザワ投資大学 (aizawasec-univ.jp)

【初心者向け】つみたてNISAのやり方・始め方をわかりやすく解説! | ゼロから学べるアイザワ投資大学 (aizawasec-univ.jp)

まとめ

低金利の状況が進み、老後期間が長くなる中、将来のお金に関する人々の関心は大きくなっています。現役世代のつみたてNISA口座の増加はその関心や懸念に対する表れでもあります。

最近では、新型コロナウイルスの影響による相場の動きで投資にネガティブになりがちではありますが、そんなときこそ基本に忠実な「長期積立分散」を遵守した投資を行うことが重要です。投資を始めたいという方はまずは少額の積立投資からでも検討してみましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。