株式市場の視点 日米10~12月期企業決算

2022.02.14 (月)

日米10~12月期企業決算

米国の主力ハイテク企業の決算

現在、2021年10-12月期の決算発表が行われています。注目の大きい米国の主力ハイテク企業(※)の決算と業績見通しが公表されました。市場の予想を下回ったのはメタ1社だけで、アップル20%、アルファベット36%、マイクロソフト21%、アマゾン98%増益となり市場の予想を上回る好決算でした。唯一メタのみが8%減益で市場予想を大幅に下回り株価は一時25%下落しました。

堅調が続いているGAFAMの決算についても事前には以下のような警戒感が生じていました。

- 在宅勤務や巣ごもり消費が大きな追い風になっていましたが、そろそろ追い風が一巡する懸念

- 大規模経済対策の経済押し上げ効果の一巡

- なかなか収束しないサプライチェーンの混乱

- 労働需給のタイト化が続き人件費高騰

などのマイナス要因が存在する環境下でも利益獲得力を見せつけました。これらの業績好調企業に共通するのは、

- 高いシェアを背景とした同業他社を上回る部品や商品の調達力

- コスト上昇を価格転嫁できる高いブランド力やユーザーの満足度

- 定期課金サービスが定着・拡大しており収入が拡大しやすいビジネスモデル

などが主なものです。

※GAFAMと呼ばれ、G=GOOGLE(企業名はアルファベット)、A=APPLE、F=Facebook(現在はメタに社名変更)、A=AMAZON、M=Microsoftの米国大手ハイテク5社を指します。堅調な米国株式市場の象徴的銘柄のため、その決算動向には注目が当たります。

国内決算動向

2月3日まで発表が終わった企業(TOPIX採用企業の5割相当)の2021年10-12月期決算は、売上高が前年同期比12%増、経常利益が同26%増で 4四半期連続の増収経常増益となりました。ただ、前年同期(2020年10-12月期)がコロナ禍からの反動で大きく回復していたため、その時との対比となるために増益率は低下しました。コロナ禍前の2年前(2019年10-12月期)の同期比では売上高が8%増、経常利益は同35%増の増収増益となり、売上高・経常利益ともにコロナ禍前を上回る状況となりました。

今回の決算は、海外の好景気や円安メリットを受けた製造業の回復が目立つ一方、経済活動の抑制やコロナ感染などの影響を受けやすい非製造業の回復が遅れました。

具体的に見ると、日本郵船などの海運業、三菱商事などの総合商社、SONY、任天堂、デンソーなど半導体・電子部品業界の利益水準が高くなる一方、JR西日本などの電鉄各社、中国電力などの電力各社、ANAなどの空運業等の回復が遅れています。

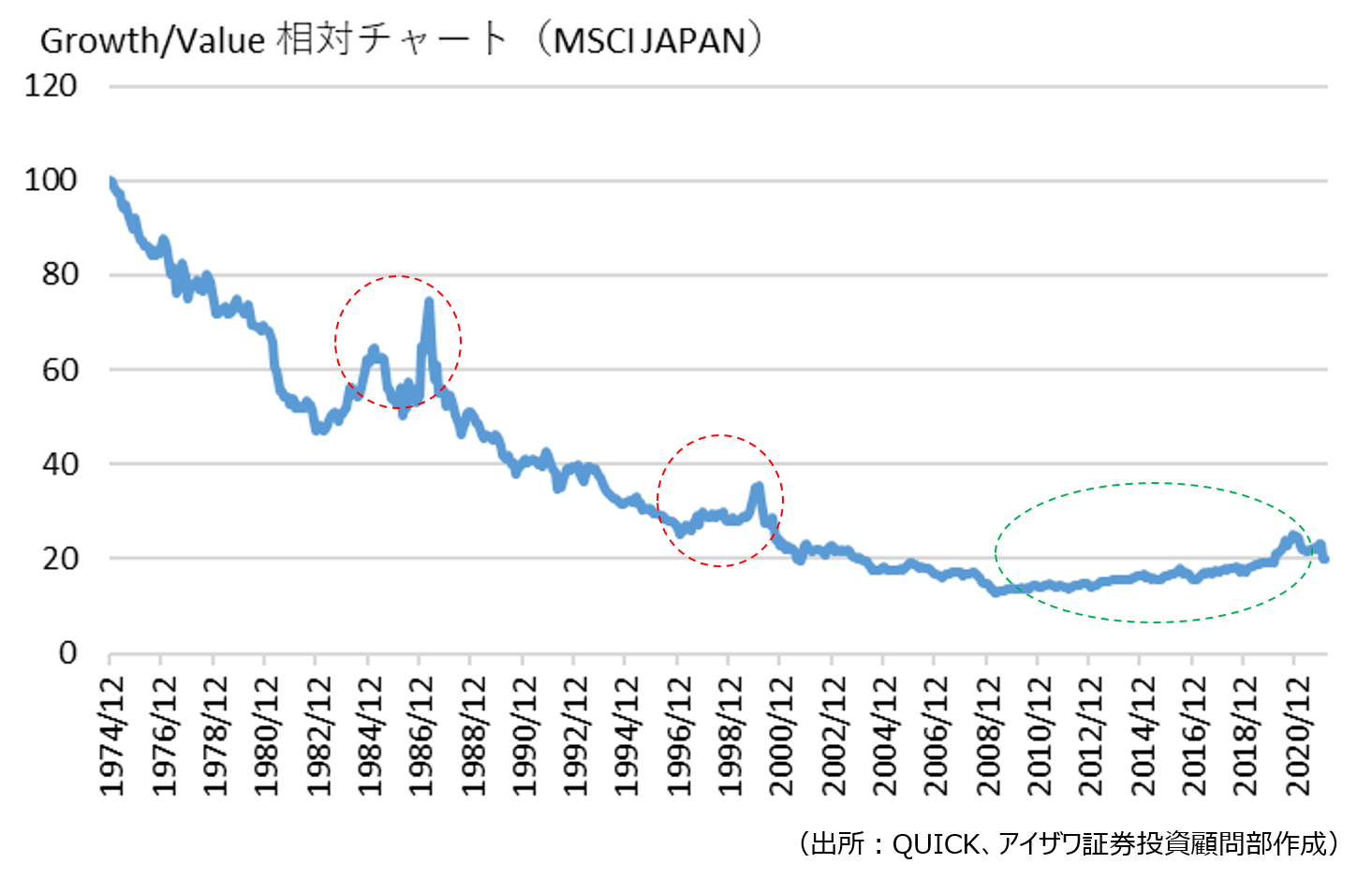

図表で見るマーケット

最近のマーケットの関心事の一つに「バリューシフト」があります。これまで、GAFAMに代表される成長企業が牽引してきた株式市場の物色動向に変化が生じ、割安感の強い銘柄が相場の新しいけん引役になる可能性のことです。そこで、我が国の長期に渡る成長銘柄と割安銘柄の相対的な株価推移の強さについて見てみます。尚、成長銘柄を示すものとしてグロース指数、割安銘柄を示すものとしてバリュー指数を利用しました。

グラフは1974年12月からの月足になります。MSCI JAPANインデックスにはグロース指数とバリュー指数があるため、(グロース指数)÷(バリュー指数)のグラフを描きました。グラフの見方としては右肩上がりの局面では成長株優位、右肩下がりの局面では割安株優位です。

- 日本の株式市場は長い期間、割安株優位が継続されてきました。例外となるのが1980年代初頭に外国人投資家が国際的に有名な日本のハイテク銘柄を買い付けた局面と2000年のITバブル(赤点線で囲まれた所)でした。

- 本格的に成長株優位に転換したのがリーマンショック以降の展開です(緑点線で囲まれた所)。現在は10年来継続された成長株優位の展開が再び割安株優位に回帰するのか、それとも成長株優位のトレンドが継続されるか、分岐点になりそうな状況です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。