China Market Eye 米中貿易戦争2.0は一時休戦

2025.05.29 (木)

米中貿易戦争2.0は一時休戦

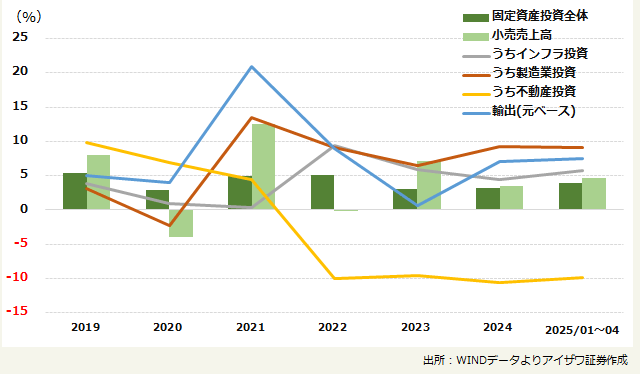

米中関税戦争の激化にも関わらず、2025年4月の中国経済は粘り強さを見せました。同年1~4月の小売売上高と固定資産投資はそれぞれ前年同期比4.7%増、4.0%増と、物価変動を除く実質ベースでほぼコロナ禍前の2019年の水準にまで回復しています。鉱工業生産は1~4月に同6.4%増と自動車や航空、電子・情報、ロボットなどを中心に堅調に推移しています。半導体など輸入品を代替する国産化の動きが加速したほか、アセアンなどを経由した対米迂回輸出の増加も寄与したと見られます。

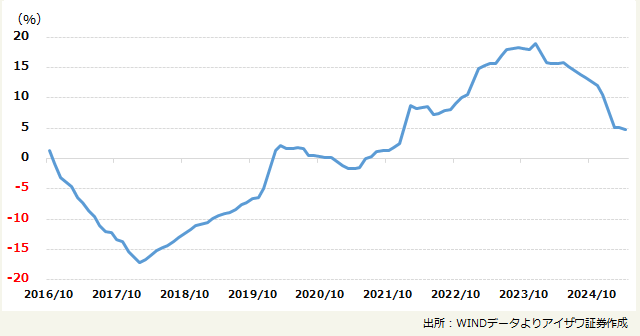

不動産については、投資は相変わらず約10%減を続けたのに対し、市況の先行指数である不動産販売額は昨年の17%減からほぼゼロ成長に改善しており、それに伴って積み上がり続けた不動産在庫もターニングポイント(転換点)を迎えつつあります。

中国の投資・消費・輸出の前年比

中国の不動産在庫の前年比

また、90日間の米中一時休戦(関税水準が相互関税発動前に引き下げられる)により中国製品の価格競争力が相対的に高められたため、中国の輸出は向こう数か月にかけて底堅く推移する可能性が高いと思われます。これらのことを踏まえて、4~6月は波乱を含みながらも中国の輸出は緩やかに拡大し、GDP成長率は引き続き5%以上の水準を維持する公算が大きいです。

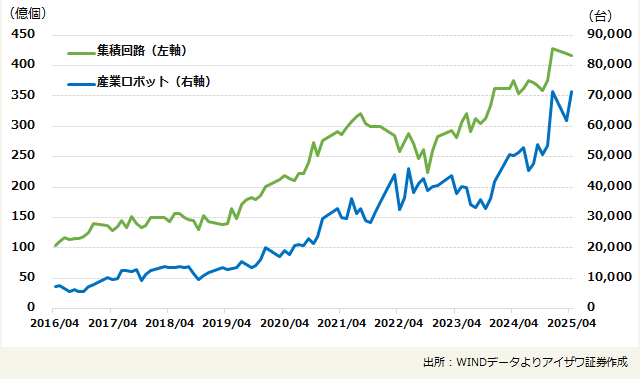

中国の集積回路と産業ロボットの月間生産量

米中関税合戦は5月の閣僚級会談を機にいったん沈静化し、今後100%を超える極端な関税水準が再現される可能性は高くないでしょう。とはいえ、産業力の争奪(米貿易赤字の解消)の観点からすれば、中国の対米不信は根強く譲歩の余地も限られるため、貿易交渉の妥結は決して容易ではありません。また、ベッセント米財務長官は「米国は中国との全般的なデカップリング(経済的分断)を望んでいないが、主要な戦略産業についてのみデカップリングを目指す」とコメントしたように、米中間の緊張は関税の引き下げで若干緩和しても技術や金融などの面においてエスカレートする可能性は否定できません。

従って産業力(生産力+技術力)こそ国家の根幹を担うとの認識に立って、中国にとって半導体や航空機、産業ロボットなどサプライチェーンの国内完結を目指して産業力の強化に力を注ぐことは引き続き政策の優先課題であり続けるでしょう。

中国当局は5月に包括的な金融緩和政策パッケージを発表したほか、インフラ更新や老朽化住宅改造など都市再開発を促進するために、中央政府予算枠を新たに設けました。米中交渉の先行きが依然として不透明な中、輸出の下振れリスクが下期から顕在化するにつれて、当局は夏場にかけて外部環境の悪化を睨みながら追加刺激策を打ち出すことが予想されます。消費が急激に増えないことから、短期的な政策即効性からすれば、不動産部門の底入れを一段と後押しする必要性が高まっているといえます。

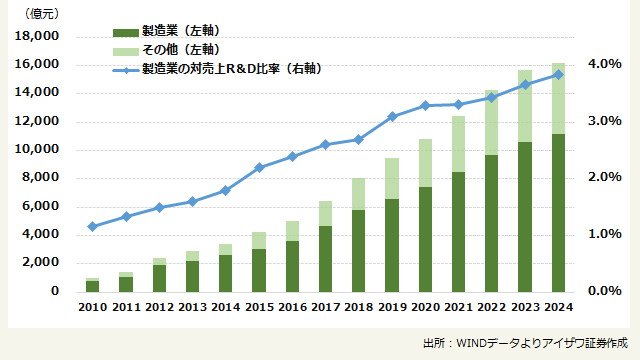

中国本土上場企業の研究開発費

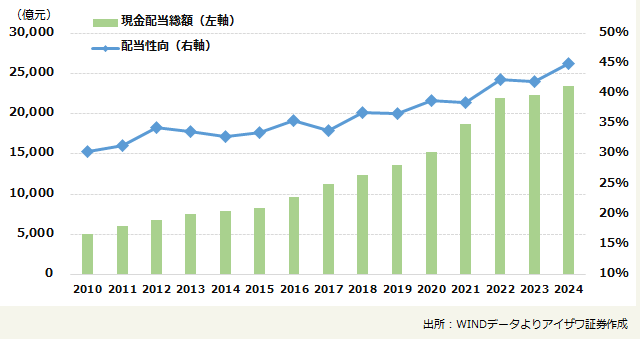

中国本土上場企業の現金配当

PPI(卸売り物価指数)の下落などデフレ環境が続く中、2024年の中国本土上場企業の研究開発費と現金配当はそれぞれ1.6兆元(約32兆円)と2.3兆元(約46兆円)と過去最高を更新しました。製造業の対売上R&D比率も3.84%と先進国の約5%に接近しつつあり、技術革新主導の成長路線を鮮明にしています。また、本土市場全体の配当性向は記録的な45%に達しており、金融緩和が続く中で上場企業の高水準の現金配当は引き続き株価を下支える要因となっています。

その一方、車載電池大手のCATL(香港:3750)や医薬品大手の恒瑞医薬(香港:1276、※アイザワ証券取扱外)など大型上場の後押しで年初来の香港市場のIPO資金調達額は720億香港ドル(約1.3兆円)と昨年同期の6倍に達し、米国一極集中が見直される中で海外資金が香港市場に回帰していることがその背景にあります。当面、本土・香港株式市場では不動産底入れが確認されるまで景気敏感株よりも国際競争力を持つ「新質生産力」関連及び高配当セクターに有利な展開は続きそうです。

※R&D:Research and Development(研究開発)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

情報課

2026年4月より市場情報部から事業推進部情報課に組織変更。国内、欧米などアイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客さまに情報提供を行う。