株式市場の視点 インフレと金融引き締め

2022.02.17 (木)

インフレと金融引き締め

決算発表はピークを越える

2月10日までに決算発表を終えた3月期決算企業の2021年4~12月期の純利益は前年同期比58%増の29兆6695億円になりました。10~12月期では前年同期比12%増と堅調でした。

東証1部上場企業を対象とした2022年3月期通期予想は、営業利益が9.1%増益見通しです。製造業では市況上昇に伴った値上げやコストダウンの効果により、化学・鉄鋼・電機・自動車などの業種で上方修正する企業が目立ちました。非製造業では商社・不動産・海運などの業種で上方修正が相次ぎました。2022年3月期の会社予想によると、純利益は26兆5921億円で前期比60%増となる見込みです。総じて好調な決算動向となり来期業績に期待がつながる結果となりました。

株式市場が注目するインフレの状況

2月10日に発表された1月の米国消費者物価指数(※1)は7.5%で40年振りの上昇率となりました。

CPIを計算するための項目の9割で上昇が続き、エネルギーが前年同期比40%、食品が同7%、住居費が同4.4%上昇しました。

1月のCPI発表を受け、米国の中央銀行にあたるFRBの高官が相次いで金融引き締めが必要との見解を示しました。

- セントルイス連銀のブラード総裁が7月1日までに100bpの利上げを支持し、3月には50bpの利上げが必要との認識を示しました。

- クリーブランド連銀のメスター総裁は、住宅価格の高騰などからFRBの資金供給量の縮小(※2)を加速する動きを支持すると発言しました。

- アトランタ連銀のボスティック総裁も同日に資金供給量の縮小をできるだけ早期に開始し、大幅に縮小することが望ましいと発言しました。

インフレの高まりがFRBの金融引き締めを強めることになり、これまで超金融緩和に慣れていた株式市場に動揺が生じています。更に状況を難しくしているのがウクライナ情勢です。ロシアは資源供給国のため、ここで紛争が生じると資源価格上昇の影響が生じます。これがインフレ上昇要因になるためです。

(※1)消費者物価指数はCPI(Consumer Price Index)と呼ばれ、消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標です。物価が上昇(インフレ)するとCPIは上昇し、物価が下落(デフレ)するとCPIは下落します。通常物価の変化はCPIの前年同月比で示されます。各国の中央銀行はインフレ目標を2%程度に設定しており、この数値を下回ってくると景気刺激的な金融政策を行い、上回ってくると景気抑制的な金融政策をとります。以下の文中では消費者物価指数とCPIと表記します。

(※2)現在の金融緩和策は2つの方法で行われています。一つには金利を低水準にすること、二つ目は市中に流通する貨幣量を増やすことです。資金供給量の増加のことをFRBのバランスシート拡大と呼び、金融緩和を意味します。資金供給量の減少のことをバランスシート縮小と呼び、金融引き締めを意味します。

図表でみるマーケット

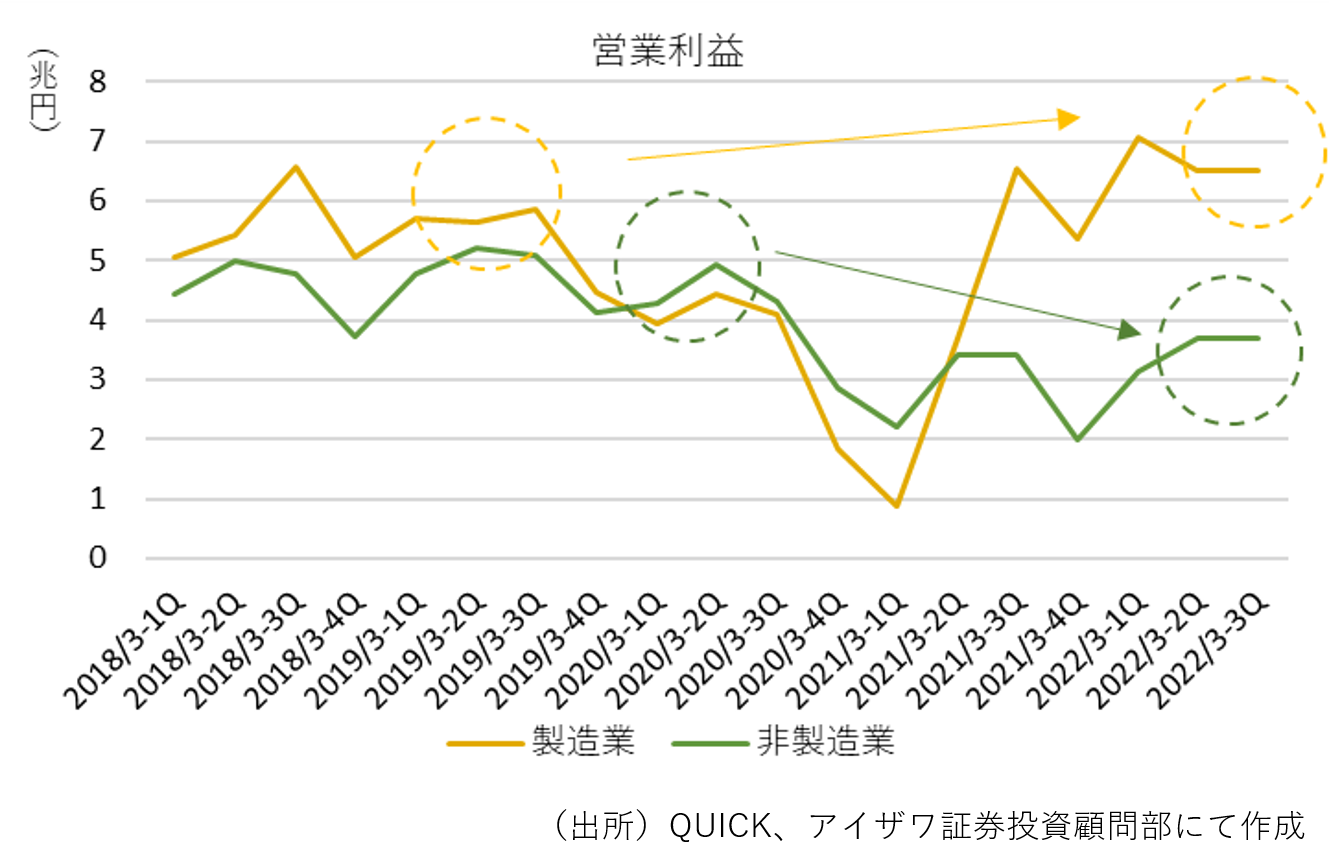

- 四半期毎の営業利益を製造業と非製造業に分けて集計したものを図示しました。「2022/3-3Q」は2022年3月期決算の第3四半期である10~12月期の決算数値を意味しています。よく見かける1~3四半期累計値と異なることに注意してください。対象は3月決算の企業のみであることや、足元の決算はまだ発表中なので数値が増えることを加味していないことなどがあり、大まかな傾向を見るに留めてください。

- 製造業(オレンジ)の営業利益はコロナ禍による企業業績悪化から力強く回復し、その後は従来の成長軌道に復帰しています。

- 非製造業(グリーン)の営業利益はコロナ禍による企業業績悪化からの回復に手間取っており、製造業がコロナ禍前の利益水準を越えていることに対して、劣後しています。

- 従前のシナリオの一つには、コロナ禍によるマイナス影響が減少することで非製造業の業績がもう少し改善が進み、企業業績全体の回復感が高まることへの期待もありました。ただ、このシナリオは後ろ倒しになってきました。

- 今後の企業業績動向については、コロナ過からの影響が薄れてゆく非製造業の収益水準がどれぐらいの水準まで回復できるかがポイントの一つになりそうです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。