【経営者向け簡単解説シリーズ】 非上場株式の相続税評価方法を簡単解説!

2022.10.20 (木)

自社株の相続、贈与にあたり評価方法を理解しよう!

会社経営者特有の相続財産の一つに自社株式があります。自社株式の相続等が発生する際、相続人が会社の意思決定権を引き継ぐことから、誰を後継者として、相続させるかというのは非常に大切ですが、それに加えて、自社株の相続税評価が一体いくらになるのかというのもスムーズな事業承継を考えるにあたって、重要なポイントです。

今回は、そんな自社株の相続税評価の方法について簡単に解説したいと思います(今回は上場株式以外の非上場株式の評価方法にスポットを当てています。上場株式の評価方法とは異なりますのでご注意ください)。

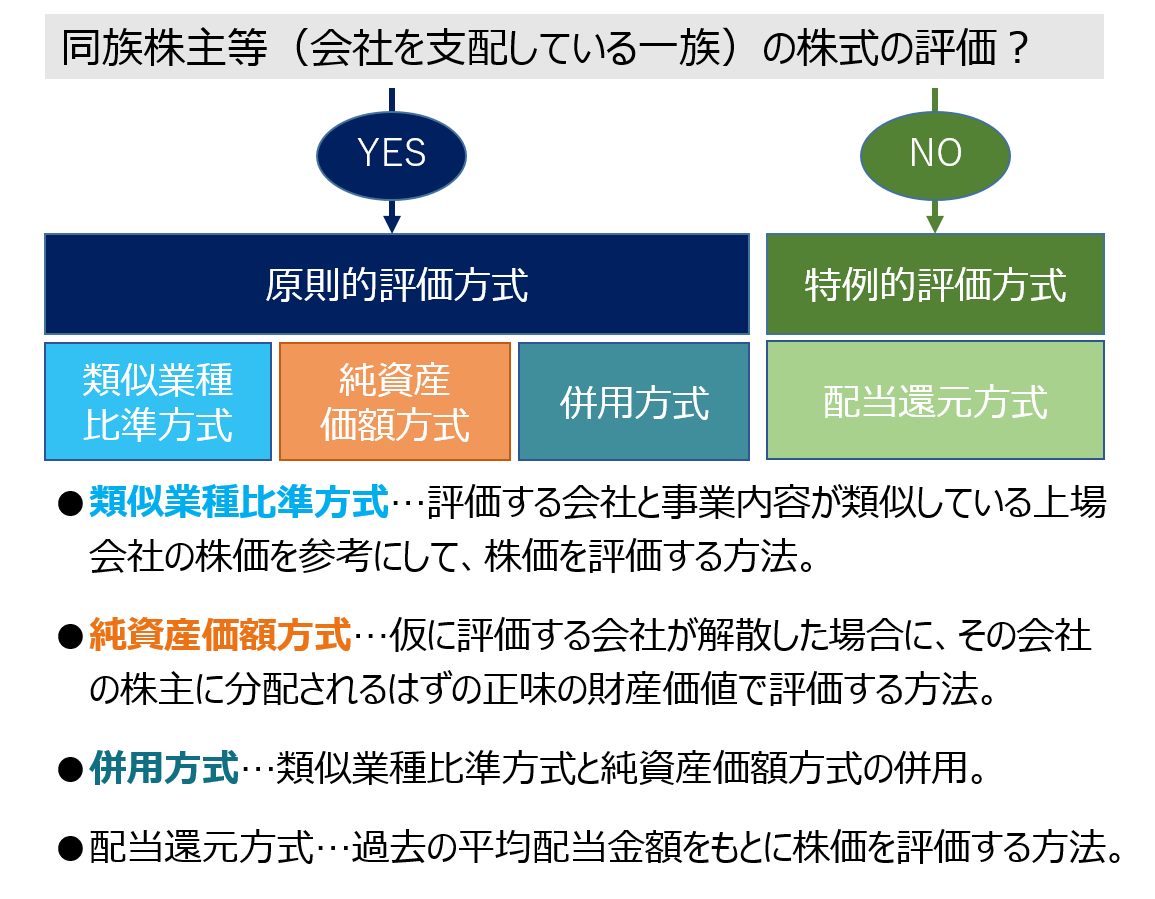

Step1:相続や贈与などで株式を取得した株主が、その会社の経営支配力を持っている同族株主か、それ以外の株主かどうかを判定する。

同族株主とは、株主の1人及びその同族関係者の持つ議決権の合計が30%以上(50%超を保有するグループがある場合には50%超)である場合における、その株主およびその同族関係者のことを指します。ここでは簡単に、「ある程度まとまった議決権をもった株主グループに属し、会社の支配力がある場合には同族株主」と考えればよいと思います。

同族株主の判定が何故必要かというと、まったく同じ株式であったとしても、株式を取得した株主が、会社の経営支配力(株主としての権利)が強い人物か、弱い人物かでは、その株式を保有する意味合いが大きく異なるためです。

例えば、「現在50%の株式を保有している株主が、追加で1%を取得して51%を保有した場合」と「1%しか保有していない株主が、追加で1%取得した場合」では意味合いが全く異なります。前者は、1%を取得することで会社の株式の過半数を保有することになり、会社の意思決定に大きな影響を与えます。後者の場合は、仮に、2%の株式を保有することになったとしてもそれほど会社の経営に影響を与えることはできないでしょう。

以上を踏まえ、具体的には、会社の支配力のある一族が株式を取得する場合には、原則的評価方式という方法をとり、会社の支配力のない一族の場合には、特例的評価方式という方式で株式の評価を計算します。なお、特例的評価方式は、会社に与える影響が小さい少数株主を前提とした評価なわけですから、大株主を前提とした原則的評価よりも低い株価になりやすく、収める税金負担が少ないという特徴があります。

裏を返すと、特例的評価方式が使えるかどうかはかなり重要なポイントといえますので、もし判定に不安がある場合には、専門の税理士などに相談するようにしましょう。

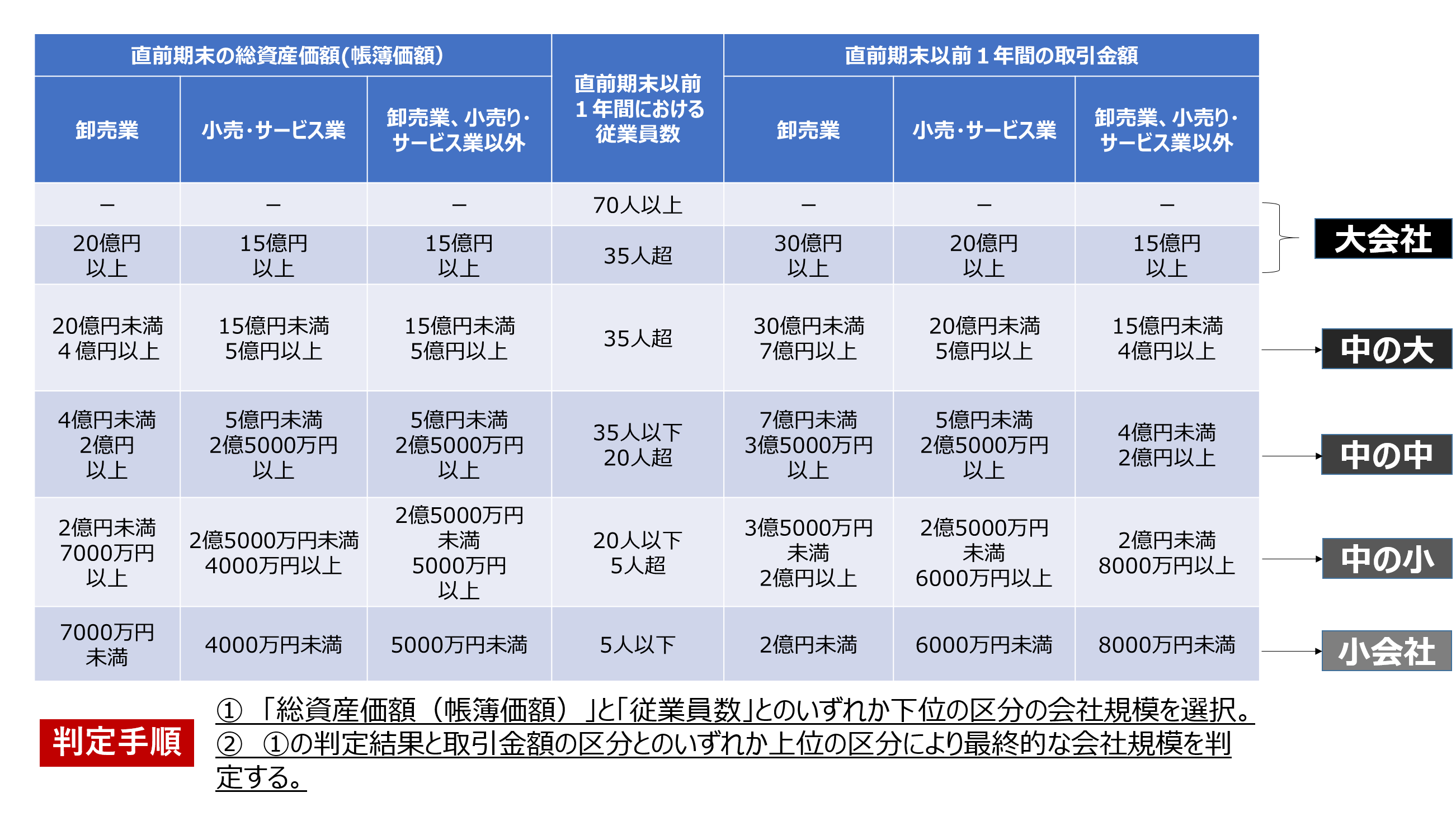

Step2:会社の規模を判定する。

それでは、次に原則的評価方式と特例的評価方式の具体的な評価方法について見ていきましょう。原則的評価方式は更に3つの方式、類似業種比準方式・純資産価額方式・併用方式に分類されます。各方式について、簡単にまとめると以下になります。ここではまず全体像について理解をしましょう。

原則的評価方式の3つの計算式である類似業種比準方式・純資産価額方式・併用方式は評価対象になる会社規模によって使い分けをします。会社規模は①大②中の大③中の中④中の小⑤小という5段階に分類されています。5段階の分け方については、「従業員数」「総資産額」「1年間の取引金額」をもとに判定を行います。例えば、従業員数が70人以上の会社は、無条件で大会社という判定を受けます。まとめると以下のようになります。

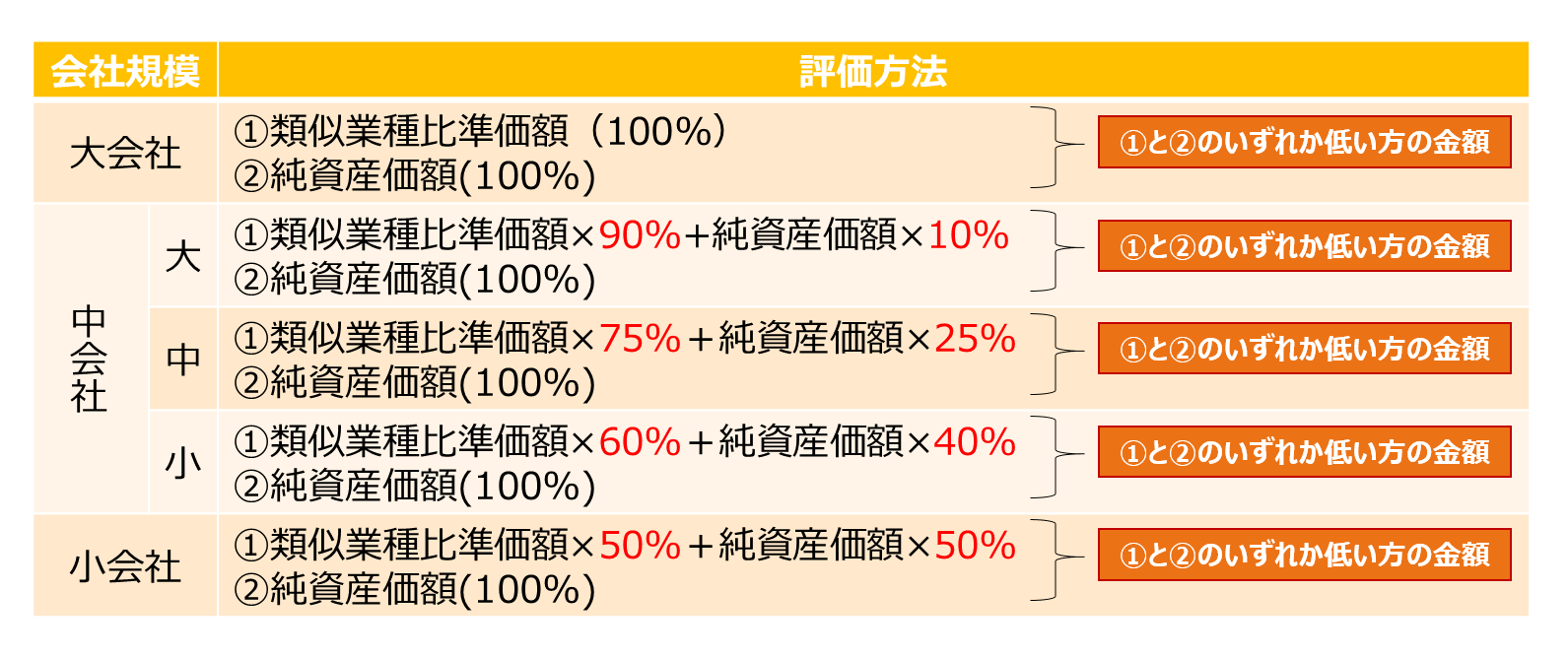

Step3:会社の規模から評価方法を決定する。

最後に、会社規模に対応した評価方法を採用して株価を評価します。会社規模に応じた評価方法は以下の通りです。なお、ここで重要なのは、類似業種比準方式の方が純資産価額方式よりも株価は低く算出されることが多いということです(株価が低い≒税負担が少ない)。

このように会社の規模が大きくなればなるほど、類似業種比準価額の割合が増え、会社規模が小さくなればなるほど割合が少なくなることがわかるかと思います。これは、会社の規模が大きくなればなるほど、上場会社と性質的に近くなるため、類似業種比準方式が適切だと考えるためです。

非上場株式の相続税評価の方法はすごい複雑!

今回は、非上場株式の相続税評価についてご紹介させていただきましたが、いかがでしたでしょうか。今回は割愛しましたが、類似業種比準方式・純資産価額方式・配当還元方式、それぞれどうやって計算するの?と思われたかたも多いかと思います。評価方法を決めるだけでも複雑なのに、実は計算方法は更に複雑です。しかし、自社株式の評価は、オーナー経営者の相続・事業承継を考える上では、必ず考え無くてはならない項目です。ここまでの説明でお分かりの通り、相続・事業承継においては専門的な知識が必要なため、専門家への相談が必須です。当社でも提携税理士法人とともに相続・事業承継のご支援をしていますので、お悩みの方は是非、ご相談いただければと思います。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 CRM部

豊福 哲矢

2015年に日本アジア証券株式会社(現アイザワ証券株式会社)に入社後、営業経験を経て、公開引受部門に異動。上場準備支援業務等に従事し、アイザワ証券株式会社との合併後は、IPO、M&A、ストックオプション等といった企業の事業戦略サポートに取り組む。2024年にソリューション部はCRM部ソリューション課に組織変更。