かぶかはふしぎでうごいてる??? 第22回 インフレが企業に与える影響を考えてみる

2023.10.26 (木)

実は「第2回 株式市場はインフレがお嫌い?」でインフレを話題にして文章を書いております。その文章内では「インフレは株式市場にとって、単純に悪材料として捉えることもない」的な結論で締めくくりました。

今回は趣向を変えて、インフレを前提にどのような企業が、どのような性質を持っているのかを考える時に有益(筆者が勝手に思っているだけかもしれませんが・・・)と思われる考え方を紹介してみます。

1. 固定費と変動費

企業の費用には「固定費」と「変動費」があります。もっとも、費用をこの2つにきれいに分類することは難しいのですが、企業利益を推測するときに有効な手法の一つです。皆様が従事されているお仕事の中でも、このような言葉を「お使い・お聞き」された方もいると思われます。

(例)賃金、賃貸料、光熱費などが一般的です。勿論、販売数量増に伴い売上高が上がり、企業が儲かってくると賃金も多少は上がるのではないか。それは正しいですが、それほどすぐに賃金が上がるようなスーパーホワイト企業は稀ですね。賃貸料も同じです。そのうち家賃交渉が始まるかもしれませんが、今すぐに起こるわけではありません。

(業界による具体例)

(1) 企業会計的には、減価償却費も大きい科目の一つです。これは企業によって違いが大きいのですが、設備投資が大きい企業では減価償却費は大きな固定費になります。典型的なのが半導体業界です。この業界は最先端の製造装置を導入していかないと製品的・効率的に競争力を失い、過去の日の丸半導体企業のようになってしまいます。

(2) 企業によって違いがありますが、研究開発費なども固定費になります。典型的なのが医薬品企業で、研究を継続し続けて新薬を開発しないと、いつかは会社がしぼんでしまいます。これは恒常的に必要な費用なので固定費として意識する方が良い費用です。

(3) 固定費としての更新費用はわかりにくい概念かもしれません。小売店では店舗をきれいに維持するための費用、製造業では製造機器をメンテナンスする費用などと考えればわかりやすいかと思います。もちろん、これを怠るとどうなるかは皆様の想像の通りです。

(例)原材料の購入費、生産ラインの運営費、残業手当、外注費などが一般的です。原材料はわかりやすいと思います。生産量を増やすと、原材料代も増加することは直観的にわかります。生産を増やすためにラインを増設、従業員に残業をしてもらう。自社で補えない部分は他社に外注する。これは、増産(販売数量増、サービス業の場合は客数増)と同時に発生します。

(業界による具体例)

(1) 製造業の場合、販売数量増によって売上高が増加してくると、投入する原材料が増加するため、変動費はすぐに増加します。極端な例を上げれば、100円ショップなどは商品原価が非常に高いため、売上高が上昇しても変動費が高くなり費用も同じように上昇します。

(2) サービス業においては変動費が極端に小さい企業があります。ゲーム企業などは典型的です。DVDで販売しているパッケージゲームで考えると理解しやすく、ゲームを1パッケージ作成する費用は100円程度だと思います。10本売れても100本売れても売上高に対する製作費用が微小であることに変わりはありませんが、売上高は大きく変わります。このような企業を変動費が小さい企業と言います。ネットゲーム企業の場合は更に極端になりますね。

(3) ブランド系企業は高い付加価値をつけた商品を売っているので変動費が小さいです。このような企業の商品原価は非常に小さいので、売上高に対する変動費は小さくなります。一方、広告宣伝費や店舗経営費などの固定費が非常に大きくなっています。

そこで、インフレによる影響を数値による具体例を示してみましょう。

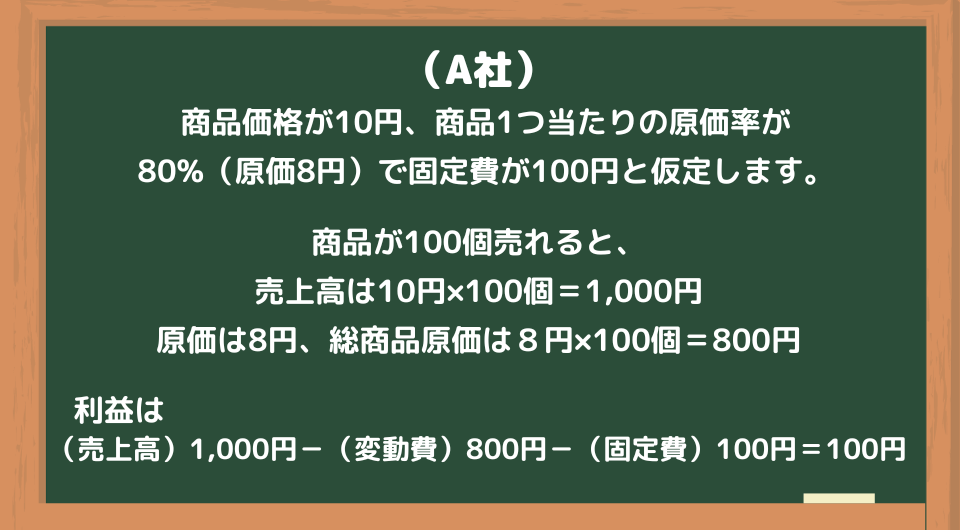

(A社)固定費が低く、変動費が高い企業

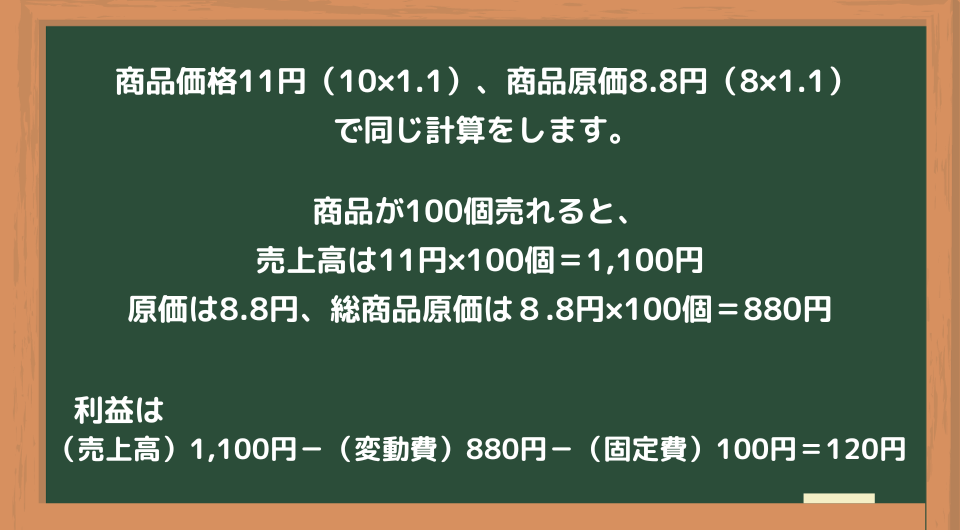

インフレにより売上高、商品原価共に10%値上がりしたと仮定します。

利益が2割増えました。

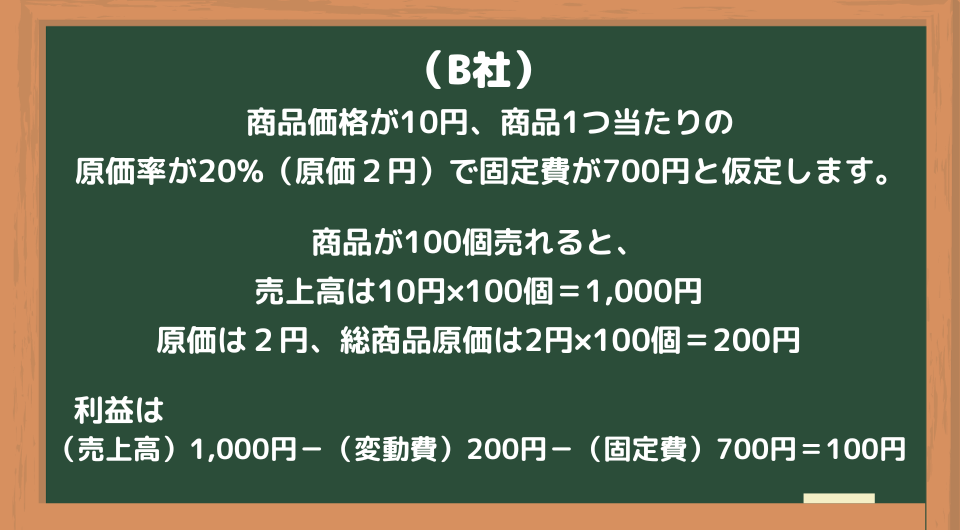

(B社)固定費が高く、変動費が低い企業

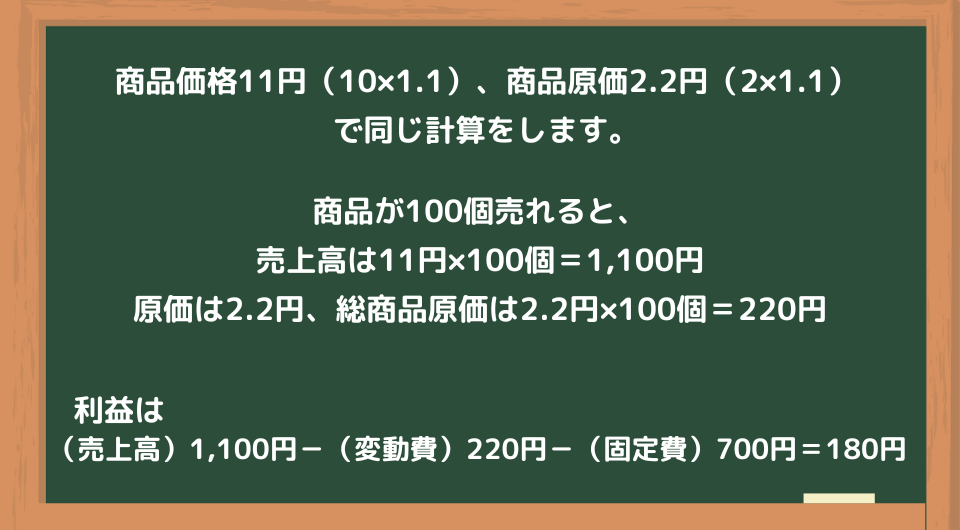

同じように、インフレにより売上高、商品原価共に10%値上がりしたと仮定します。

利益が8割増えました。

少し考えれば、インフレによる商品一つ当たりの売上高が10円上昇するのに対して、A社は原価が0.8円上がり、B社は0.2円上がるので、その差引額である利益はB社の方が大きいということは計算するまでもなくイメージ出来ることです。

同じ売上高、利益額、利益率(100円÷1000円=10%)の企業であっても、その利益が生み出される固定費と変動費の構成でインフレによる影響は変わってくることが理解できます。

ただ、インフレの影響は対象物によって異なるため、人件費が固定費の大半を占める企業などで、商品・サービス価格上昇よりも人件費上昇の方が大きい場合には、上記で示したのとは逆の結果となるケースも出てきます。

俗にいう物価上昇率は様々なものの平均値なので、上昇率はものによって異なります。商品価格が上がって、原材料の価格が下がるケースだと利益は大きく増加します。逆の場合は、利益が減少します。

また、注意が必要なケースを紹介します。

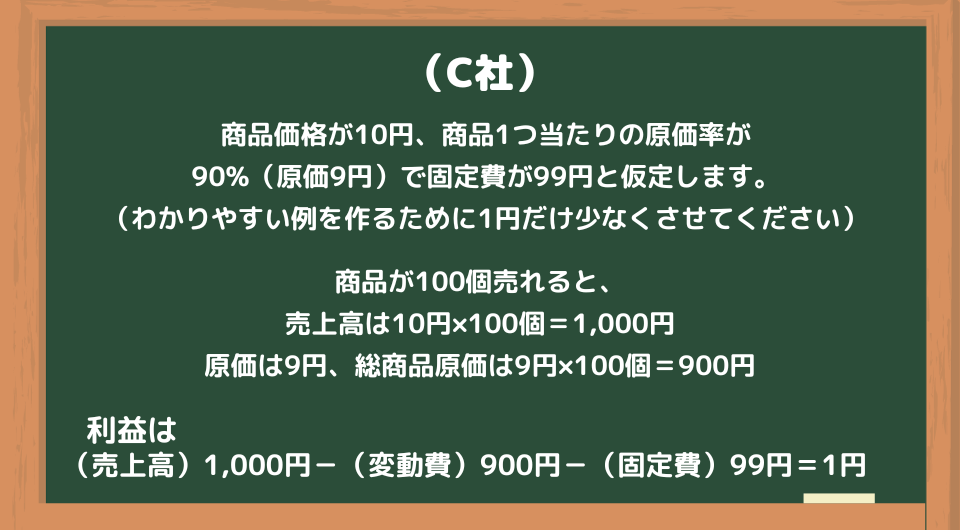

(C社)利益率の極端に低い、固定費が低く、変動費が高い企業

A社に似ているのですが、この企業は商品の利益で固定費がカバー出来るかどうかの崖っぷち企業です。

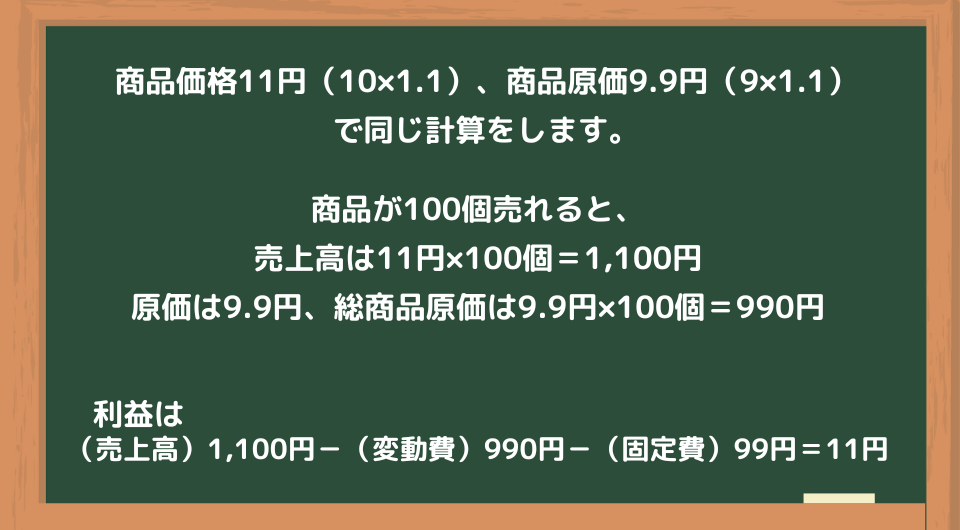

それでは、A社、B社と同じことをやってみます。

同じように、インフレにより売上高、商品原価共に10%値上がりしたと仮定します。

利益が11倍に増えました。

極端に利益率の低い企業では、ものすごい増益率になることがあります。これを評価するかしないかは、その会社の株価水準(投資指標)やその企業の先行きにかかってきます。

2. その他のインフレが及ぼす影響

(1)在庫の価値(現在100円の原料を50円で買っていたら・・・)

原材料在庫の多い企業はどうだろう?とひらめいた方は素晴らしいです。原材料在庫が多いと、会社が保有している在庫の価値が上がります。実際の原価は変わらないのに、売上価格が上昇することによって、一品当たりの利益が増えてきます。

(2)商品競争力の強い企業

売る値段が企業側主導である企業です。このような企業になると、インフレがどうとか固定費がどうとかいう前に、自社が儲かると思う売価を設定できるので、どのような環境でも(すごい不景気とかは別ですが)利益を出すことが出来ます。インフレを理由に値上げをするのですから、儲からないはずがありません。

(3)企業の資産もインフレの影響を受ける

インフレで値段が上がるイメージが大きいものに原油や金があります。石油会社や産金会社(石油精製業や金製品の加工会社などはちょっと別です)は会社自体の資産価値が上昇するため、株式市場では人気が出ることが多いです。

(4)生活必需品

これは商品競争力の強い企業に少し似ています。お米の値段が2割上昇したのでご飯の量を2割減らすことはつらいですね。ライフライン系企業も同じです。電車賃が値上がりした分、出社しなくても良くなるならハッピーですが、そんなことは可能性としては低いです。値上げによる数量減少リスクが小さいため、強気の価格設定が行い易い企業群です。

(5)景気に売り上げが左右されやすい商品・サービス

嗜好品などはその典型例でしょうか。レジャー関連などもそうですね。ただ、インフレという視点から考えると、景気が良いのでインフレになっているケースと、何らかの外部要因で物の値段が上がっているケースなのかは見極める必要があります。前者なら儲かりますが、後者なら費用だけ増加して苦しくなることもあります。

執筆後記

今回は少し文章が長くなってしまいました。ただ、例として同じことが繰り返されているだけなので、実質的には通常の文章量と変わりないと思っています。

インフレは、当面株式市場だけでなく社会的にも注目される事象です。筆者もどうしようもなくなって、新しいiPhoneを買ったのですが、この値段の高さには閉口しました。その他にも、欲しいけど買うのを躊躇している物が買える金額だからです。ただ、iPhoneは生活必需品で、欲しいものは趣味の物なので選択肢がありませんでした。

マクロ的な視点では、インフレにはいくつかの種類があります。景気が良くてインフレなケース、外部的な理由によって物の値段だけが上がるケースの2種類があります。特に、後者は「スタグフレーション」と呼ばれる「物価上昇と景気低迷が同時に起こる、市民生活を苦しめる状況」になるので危険です。さて、日本はどの道に向かっているのでしょうか。

余裕があるときに、上記のような話題も取り上げてみようと思っていますので、今回に懲りずにまた読んでいただければ励みになります。おおよそ月に一度の発行スケジュールなので、よろしくお願いします。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 投資顧問部

吉田 大路

2015年アイザワ証券入社。現在は投資顧問部運用課に所属。当社入社以前は証券系投資信託、生保系投資顧問、信託銀行などで約30年間、資産運用業務を行ってきた。基本的にブログやSNSはやらないので、今回の業務に伴う書き込みが初めての体験。