海外つみたてだけじゃない!新NISAで買われた国内株

2024.04.16 (火)

海外つみたてだけじゃない!新NISAで買われた国内株

2024年から開始された新NISAを利用して株式投資を始めた、という方も少なくないと思いますが、タイミング的にも2024年の日本株は絶好調となっており、日経平均はバブル時に付けた史上最高値38915円を更新、さらに上昇し4万円を超える場面が見られます。

3月末時点での年初来の上昇率は20%超とハイパフォーマンスを記録しており、NISA投資で早速含み益が拡大している、という方もいらっしゃるでしょう。この株高について、実はNISAによる株買いがその一因となってるとの指摘を、最近では多く見かけるようになっています。

これまでは、日本株への見直しによる外国人の買いが株価を押し上げているとの見方が一般的でした。ですが、日本証券業協会が3月末に公開した「NISA口座の開設・利用状況」によって、その見方が変わってきました。

2024年1~2月における新NISAの利用状況を見てみると、証券会社10社(大手5社・ネット5社)の2024年2月末時点のNISA口座数は約1400万口座でした。このうち、2024年のNISA口座の新規開設件数は53万件となり、2023年1~3月におけるNISA口座増加数(1カ月平均)18万件と比較して約2.9倍に増加しています。

また、買い付け額についても、2024年1~2月における1カ月平均では、成長投資枠が1.5兆円、つみたて投資枠が2700億円となっており、2023年1~3月における買い付け額(1カ月平均)と比較し、成長投資枠で約3.3倍、つみたて投資枠で約3.0倍に増加しました。

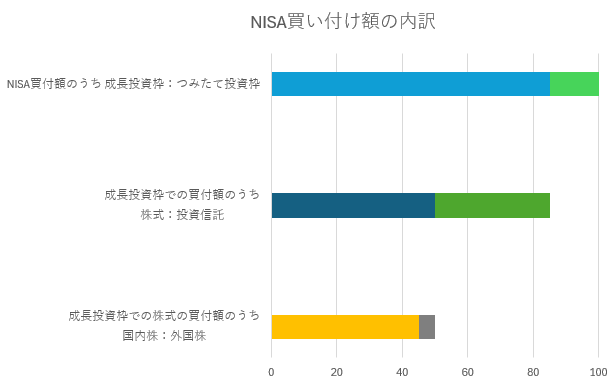

NISA買い付け額の内訳(単位 %)

日本証券業協会公開資料よりDZHFR作成

内訳をみると、証券会社10社での2024年1~2月のNISA買い付け額のうち85%が成長投資枠。15%がつみたて投資枠となっており、成長投資枠の6割が株式、4割が投資信託となっています。株式のうち外国株の割合は1割ほどで残り9割は国内株。トータルで見ると、NISA買い付け額のうち46%が国内株への買い付けとなっていました。

新NISA開始の影響がこれほどまでとは、と驚かされる数字ですね。新NISAが開始される前には、メディアなどではいわゆるオルカンやS&P500など、外国株の指数連動型ETFなどに対するつみたて投資ばかりに集中し、日本株は買ってもらえないのではないか、と懸念する声もありましたが、思った以上に成長投資枠での国内株への買い付けも積極的に行われており、今のところは杞憂と言えそうです。

ちなみに「新NISAではどんな個別株が買われているか」についてですが、日証金では具体的な銘柄名は開示していませんが、NISA買付額上位10銘柄の傾向について公表しています。これによると高配当利回りの株が人気で、配当利回り5%台の株式が1銘柄、同4%台が2銘柄、3%台が2銘柄と、これだけで半分を占めます。さらに、2%3銘柄、2%未満が2銘柄でと続きます。業種では情報通信が2銘柄、銀行が2銘柄、医薬品が2銘柄となっています。食料品、卸売、輸送用機器、電気機器が各1銘柄と続いています。あくまで想像にはなりますが、三菱UFJやNTT、武田薬品、JT、三菱商事、トヨタ自動車あたりが該当していそうです。

1~2月のデータと言うことで、新NISA開始後の年初に一括で買い付けている人もいることが想定されるため、このペースが12月まで続くというわけではなさそうですが、例えば、4月4日の日本経済新聞電子版の記事では、日証協調べの月平均をもとにNISAによる2024年の国内株の買付規模を9兆7000億円程度と見込む証券会社の試算を紹介しています。日本株へのNISA効果が想定以上となることはほぼ確実でしょう。市場における個人投資家の存在感が高まっていることは、日々いろんなデータを確認するなかでも肌で感じる部分がありますし、今後ますます個人投資家によるNISA買いが相場に勢いを与えることを期待したいです。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

日本株情報部 アナリスト

斎藤 裕昭

経済誌、株式情報誌の記者を経て2019年に入社。 幅広い企業への取材経験をもとに、個別株を中心としたニュース配信を担当。