投資のコンシェルジュ 第14回 米国の金融引き締め政策は、いきなり終盤へ(前編)

2022.12.19 (月)

2022年、年初には予想できない、経済及び地政学的な事件が目白押しでした。また、一年を通し、投資のテーマは世界の「インフレ(物価上昇)」でした。

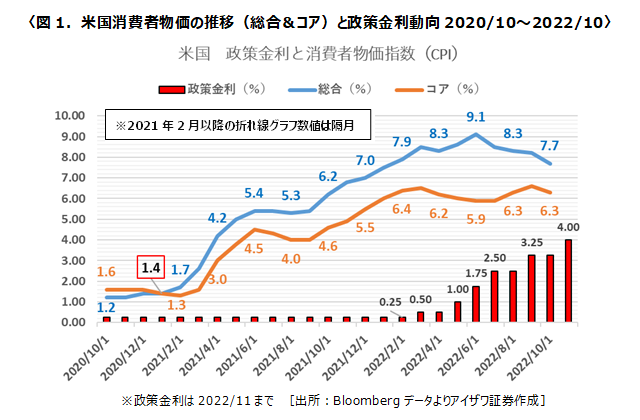

「総合」インフレ率(前年同期比)は、ユーロ圏と英国は、直近10月でも+10.7%、+11.1%と本年最高値で、欧州中央銀行(ECB)は10月27日、英国は11月2日に0.75%の大幅利上げで対処を加速。一方で、米国では6月+9.1%から10月+7.7%へ着実な低下をみせ、予断は許さないもののピークアウト感が強まってきました。

本稿第8回でご報告の通り、1989年「ベルリンの壁崩壊」以降の30年に及ぶ「世界の協調」の中で、生産(サプライチェーン)が先進国から中国など低賃金の新興国へ移転され、世界的に物価上昇率は低下傾向(ディスインフレ)。しかし、「米ソ冷戦時代」の再来とも言うべき、米国と中国を軸に始まった「世界の分断」は、サプライチェーンを先進国(自国)及び友好国へ戻す再構築を迫り、当面に渡り3%から5%の「慢性」的なインフレ時代が再来、米国など「目標インフレ率2%」は時期をみて切り上げられるとみています。

ただ、「慢性」を上回る10%近い「急性」インフレは、2020年コロナショック、2022年ロシア進軍など異例の事態に起因、各国とも早急に沈静化を目指したい。「慢性」インフレ水準への回帰は、英・欧は未だ、一方で、米国ではみえてきた可能性があります。

基軸通貨「(米)ドル」を担う米国の「急性」インフレ鎮静化は、米国の政策金利引き上げ(利上げ)→利上げ停止→政策金利引き下げ(利下)へつながり、米国の景気だけでなく、ドル建て国債の発行が多い新興国の財政の支援にもなり、波及効果はグローバル。それに伴う米利上げ停止は、世界金融市場の安定化、そして、米市場を中心に株式投資の好機到来と考えられ、是非、その時期をつかみたい。

今回は、米国のインフレ鎮静化と金融政策転換(利上げから利下げへ)の可能性について、ご報告します。

10月米消費者物価(CPI)は急減速、生産者物価(PPI)も低下、デッド・クロス間近

米国のCPIの推移

図1の米国の消費者物価について、「総合」と価格変動の大きなエネルギーと食料品を除く「コア」の推移をみると、2021年2月に総合がコアを上回り逆転。「除く」部分の価格上昇が発生したことが分かります。

2020年、コロナショックによる世界的な景気低迷で原油需要の減少を予想した石油輸出国機構(OPEC)と主要産油国(併せてOPECプラス)が協調減産に乗り出し、2021年に入り2月に米原油市場(WTI)では1バレル60ドル台乗せと年初来で20%以上の上昇をみせ、コロナ前2019年水準へ回復。欧米のパンデミック鎮静化による需要回復がさらに原油価格を押し上げました。

一方で、コアの上昇も同時期に惹起。バイデン政権が追加の財政政策(家計への現金給付)を実施し、サプライチェーンが寸断され供給が滞る自動車や家電など、「財」需要を誘因。また、2021年内の株式市場の大幅上昇(S&P500が26.9%上昇など)による資産効果も消費行動の加速につながったとみられます。

「物価安定」を一つの法的使命とする米国連邦準備制度理事会(FRB)は、2022年3月の連邦公開市場委員会(FOMC、米国の金融政策決定会合)でコロナショック後、初の「政策金利」0.25%引き上げに踏み切り、次の5月では0.50%、そして、6月から7月・9月・11月の4回は0.75%の「高速利上げ」を実施(図1の政策金利)。

その効果は、「総合」は2022年6月9.1%からの低下、コアは22年2月+6.4%以降の横ばいから確認でき、「一旦」でも、連続利上げの終着時期は近づいていると推察できます。

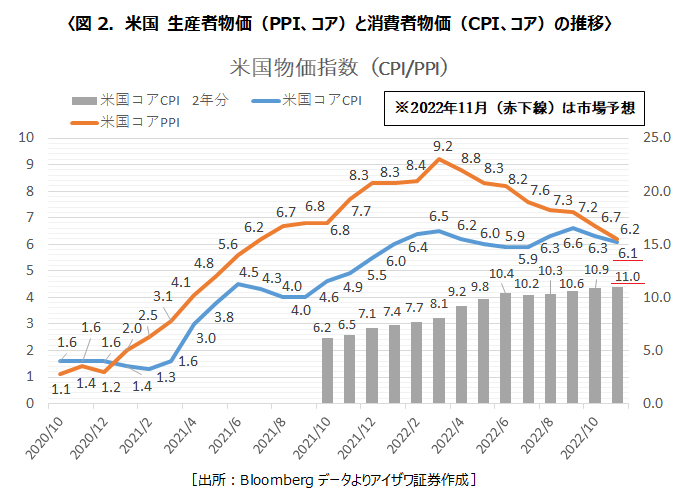

米国のPPIの推移

米国のPPIは、2021年1月にCPIを上回り本年の金融市場を大きく揺るがすインフレ率上昇を牽引していることが分かります。

2020年2月下旬からのコロナショック、それに伴う「巣ごもり需要」、コロナ対策の金融緩和・給付金支給、そして同じく規制緩和と続き「モノ(財)」需要が増加。そこで浮上する、米国内及び中国などアジア各国での「サプライチェーン・ショック」による国際輸送費を含めたコスト高が急上昇の火付け役、続いてロシア進軍の地政学的要因が資源・食料など原材料となるコモディティ価格を押し上げて、企業の「値上げ」を加速させ、それがCPIに波及した、と考えられます。

しかし、足元では(11月CPIコアは市場予想)、PPIは2022年3月9.1%をピークに低下、11月はCPIとほぼ同水準で、今後、一段の低下を読み取ることができます。企業による製品・サービスへの十分な「値上げ」が浸透する一方で、PPI押し上げ要因の沈静化もみえており、2023年初旬には、PPIがCPIを下回る「デッド・クロス」が出現し、CPIの引き下げ要因に転じる可能性を示唆しています。

また、図2の米国コアCPI2年分で当月と前年同月のCPIの合計(2021年10月以降)をみると、既に2022年6月以降は概ね横ばいで+11%前後の水準。これが続くならば、2021年11月+4.9%→2022年1月+6.0%へ急上昇する「ベース効果」により、2023年1月以降は5%水準への急激な低下が想定されます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 金融商品部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。金融商品部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。