China Market Eye 「共同富裕」に取り組む中国

2021.11.22 (月)

「共同富裕」という言葉は、今年3月に採択された中国の第14次5か年計画(2021~2025年)と2035年までの中長期目標綱要で初めて言及されました。また、習近平主席は今年7月の共産党創設100周年式典で、「小康社会(ややゆとりある社会)の全面的な実現」を踏まえ、次の中長期目標として「質の高い発展の中で共同富裕を促す」方針を示しました。その意図については、直近の一連の政策も絡んでいることもあり、国内外から大きな反響を呼んでいます。

「先富論」から「共富論」へのシフトは自然な流れ

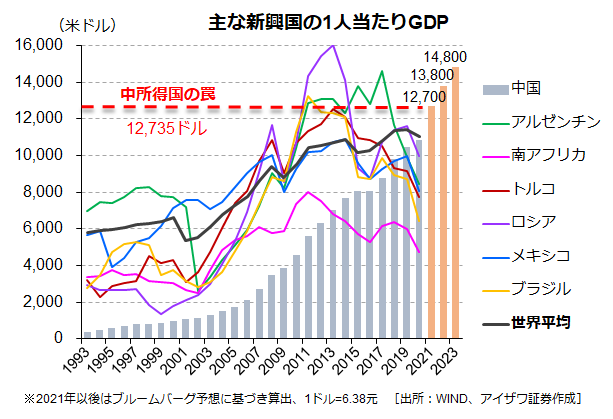

「共同富裕」を打ち出した背景には、中国が数十年の発展を経て、1人当たりGDPが今年で高所得国入りの国連基準である12,735ドルを突破することが濃厚となっていることが挙げられます(元高と物価高の押し上げにより、中国の名目GDPは2021年にドルベースで約2割増の見込み)。中国経済は新たなステージに立とうとしているのです(上図参照)。新たな発展目標を、40年前に改革開放を推進した鄧小平氏が提唱した「先富論」(富める者から富め)から、公平と分配により配慮した「共富論」(共同富裕)へとシフトするのはごく自然な流れと言えます。

南米諸国を初めとする多くの新興国は、新興国から中所得国にまでは達したものの、次のステージに移れないままでいます。これらの国々に共通するのは、所得の格差拡大で中間層が育たない上、経常収支や通貨の安定、生産性の向上に大きく寄与するイノベーションを起こせていない点です。それと対照的に、日本、韓国、台湾を代表とする東アジアでは、技術力の向上や再分配政策の成功により、「中所得国の罠」を克服して高所得国入りを果たしました。したがって、中国の「共同富裕」の方針も東アジアの成功体験をモデルにしたものと考えられます。

「共同富裕」は中長期的な利益をもたらす

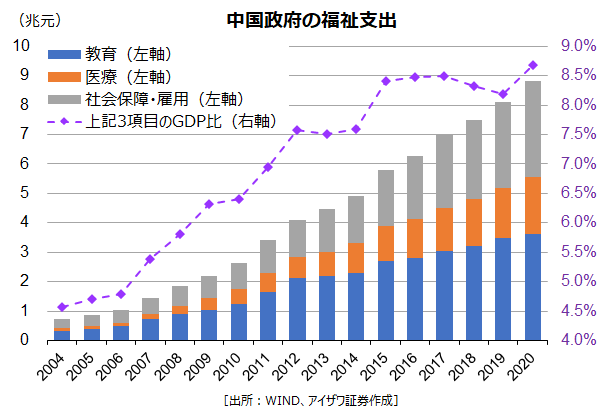

格差拡大や再分配問題は世界的な課題でもあります。中国政府は年初から巨大テック企業に対する独占禁止の強化やデータ保護の改善、デレバレッジ(債務削減)、不動産抑制(固定資産税の導入など)、教育負担の軽減(塾禁止令)などの施策を次々と打ち出し、市場を驚かせました。大規模かつ厳しい一連の規制の導入は、透明性や市場とのコミュニケーションを欠くことが否めないほか、反成長的な「中国リスク」と捉えられがちです。

ただ、こうした政策変更の大半は中長期的な成長に寄与し、また、独占打破や格差縮小に向かう世界の潮流とも一致しています。「共同富裕」の推進に向けて、現状打破を睨んだ中国らしい供給改革と捉えてよいでしょう。一連の規制強化は、短期的には一部の産業の不確実性を高め、成長鈍化を招く可能性がありますが、成長の歪みを是正し持続性を高めることで、幅広い業界に中長期的な利益をもたらすものと思われます。

また、「共同富裕」は富裕層と民間企業への狙い撃ちや絶対的な平等ではなく、成長のパイを大きくした上で全ての人に行き渡る成長を目指しています。中国経済の現状を踏まえ、地域間や業界間、農村・都市間の格差是正、財産所得への課税、独占的高収入業界に対する規制、消費者負担の軽減(福祉増進や公共サービスの均等化)、労働者の社会的地位の向上、出生率の引上げ、環境改善(脱炭素)などが主な目標として推察されます。

「共同富裕」の両輪は産業の高度化と富の再分配

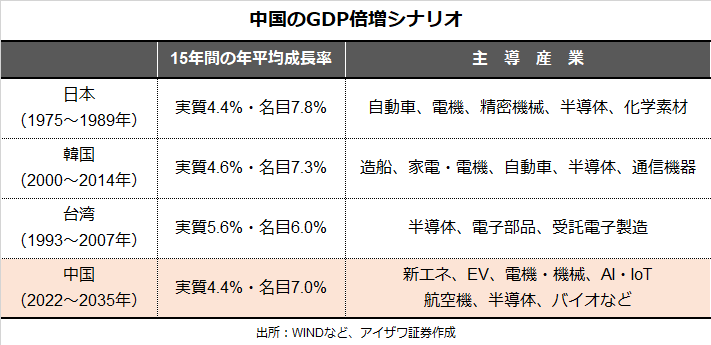

「共同富裕」の推進に向けて、2035年までにGDPを倍増し、中等先進国入りを果たすという長期目標も掲げられています。2022~2035年に年平均成長率は4.4%さえ達成すれば、GDPの倍増が実現すると試算されます。日韓台の経験に照らせば、国民の所得向上を促すには、福祉増進や労働分配率の向上を通じてオリーブ型の分厚い中間層を形成することが欠かせません。それと同時に、製造業の生産性引き上げにより、サービス部門の雇用拡大と所得向上を促す必要があります。新しい産業変革に乗って先導産業を獲得し、産業の国際競争力を維持することが極めて重要なのです。

14億人の「共同富裕」推進は労働分配率の向上や産業の高度化を加速するなど、これまでの中国の投資主導型成長モデルを抜本的に変える契機となりそうです。資本市場では、ITや教育、医療、不動産などのセクターは独占打破の影響を受けて収益構造やバリューエションが見直されつつある一方、消費のハイエンド化や技術力の向上に伴って、ハイエンド消費やハイエンド製造、低炭素経済などに対する注目度が高まる見通しです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 上海駐在員事務所

柳 林

中国遼寧省瀋陽出身。日本の証券会社で中国株の調査に従事したのち、2003年にアイザワ証券に入社。投資リサーチセンター(現市場情報部)で中国株の調査、分析を担当する。2005年にアイザワ証券子会社の上海藍澤投資諮詢有限公司の社長に就任、2008年よりアイザワ証券上海駐在員事務所の首席代表を務める。日本からは分かりづらい中国の「リアル」な姿を現地から伝える。