投資のコンシェルジュ 第8回 グローバル投資の潮流 ~「協調デフレ」時代の終焉と「分断インフレ」時代の投資戦略~

2022.06.20 (月)

本連載「第7回」では、世界的に始まり、2022年及び中長期的な投資テーマとなり得る「インフレ」の要因について、

1. 新型コロナウイルス感染拡大を背景とした製品・サービスの供給不足

2. ロシア進軍によるエネルギー及び穀物の供給不足

に加え、3番目に、

3. 世界経済の「分断」、「米ソ冷戦」への回帰という潮流

と、「分断」を控えめにお伝えしています。

実際には、世界の政治・経済の、根底にある「潮流」、一番の要因は3の「分断」と考えており、第8回では、その点を深堀し、「分断インフレ時代の投資戦略」を考えてみます。

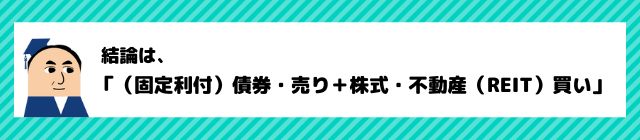

具体的には、

1. 日・米の国債など(固定)利付債の売却(物価連動国債は魅力的です。)

2. 原材料・人件費の上昇を製品・サービス料金の値上げへ転嫁して高い利益率を維持しつつ売上伸長が可能な「値上げ」銘柄(ハイ・クオリティ銘柄)及び不動産投資信託(REIT)への投資、です。

「協調デフレ」時代の終焉

※上記「デフレ」は、インフレ率の低下傾向(ディスインフレの状態)の意。

世界の歴史では、「分断と強調」が繰り返されます。

第二次世界大戦では、日独伊の「三国同盟」と米国・ソ連中心の「連合国」という分断があり、1945年、その終了後と伴に、世界「協調」へ動くと思いきや、1946年「鉄のカーテン」、1947年「マーシャルプラン」が米ソ「冷戦」の口火を切り、1949年・西欧「北大西洋条約機構(NATO)」、1955年東欧「ワルシャワ条約機構」、が「分断」を決定づけ、そして、1961年「ベルリンの壁」が構築されました。〈分断インフレ〉が醸成していきます。

以降、1986年にソ連・ゴルバチョフ書記長の「ペレストロイカ」提唱、そして、1989年「ベルリンの壁崩壊」「マルタ会談」により、約40年に渡る「分断」は終焉を迎えます。〈協調デフレ〉(インフレ率低下時代)の始まりです。

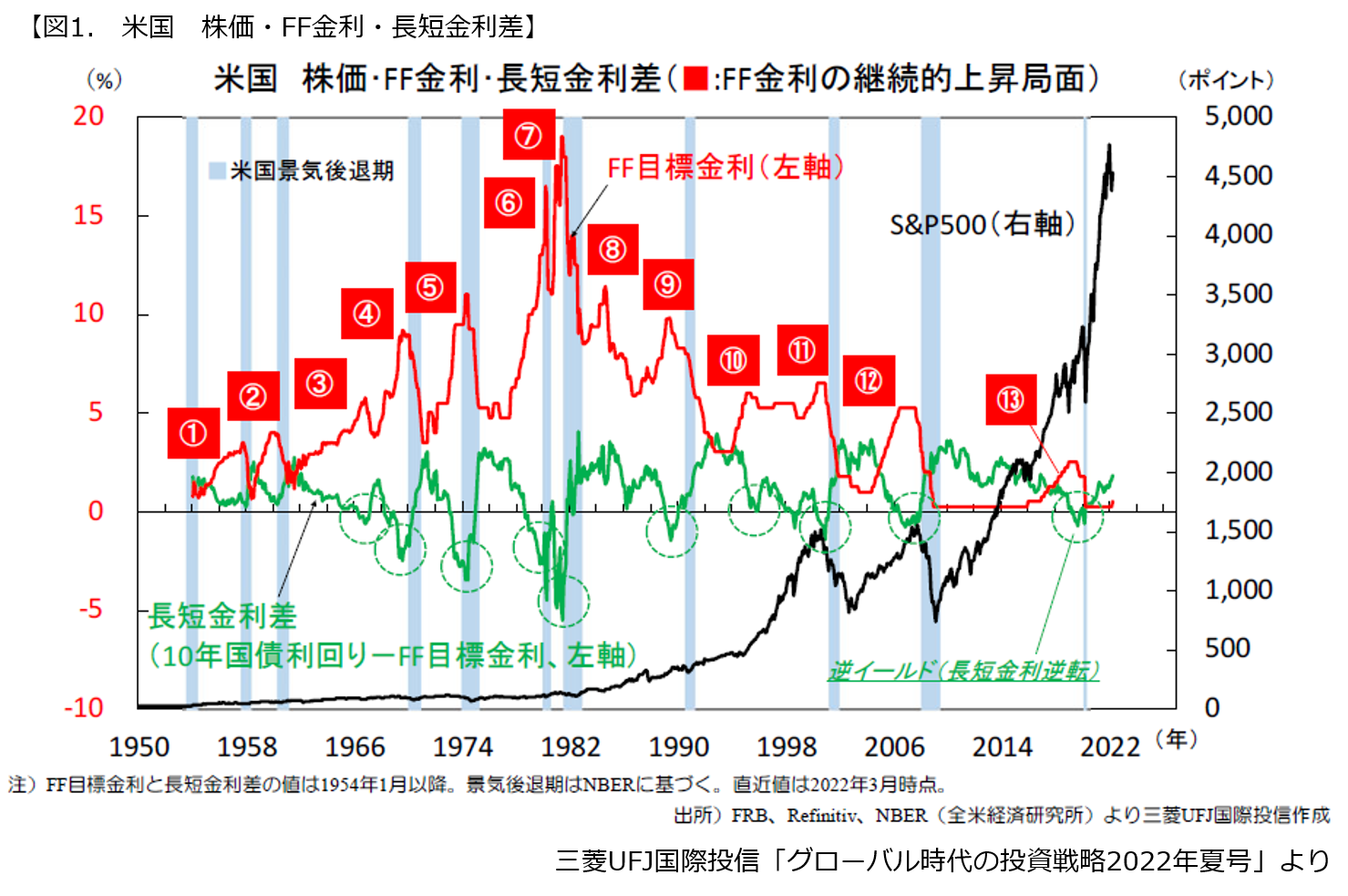

〈分断〉から〈協調〉の時代に至るまで(図1.①~⑧の頃)、米国及び日本・西欧は概ねインフレ・金利高の傾向が顕著です。同期間、米国の政策金利(FF目標金利)は、1950年頃の1.0%水準から1980年初頭の20%近くまで上昇します。

一方で、⑧を過ぎ⑨の頃、「冷戦・分断」の終焉を先読みするように低下を始めます。

〈協調デフレ〉への歴史的な大転換でした。「壁崩壊」によりそれは加速。2008年リーマンショック後に、ついには下限0.0%とデフレに陥る寸前。

そして、「リーマン」の傷が癒えた頃、米国ではトランプ政権発足、2018年頃から「米中貿易戦争」の関税合戦が〈分断インフレ〉、再到来の鐘を鳴らし、予期せぬ「コロナショック」の「サプライチェーン・ショック」が惹起させ、2022年2月「ロシア進軍」が、既にその時代へ突入、〈協調デフレ〉時代の終焉を、世界に知らしめることになる訳です。

「分断インフレ」時代の幕開け

昨年来、世界的に投資の主要テーマの一つは「インフレ(物価上昇)」です。

前号でもご報告の通り、米国の4月インフレ率は前年同月比+8.3%、同じくユーロ圏5月は同+8.1%と40年ぶりの高水準。「デフレ」の日本さえ、いよいよ同+2.1%と3月+0.8%から上昇し、2015年3月+2.2%と7年1か月ぶり同水準となりました。

インフレの要因としては、

2.コロナショックによる製品など「モノ」のサプライチェーン(供給網)の寸断。

3.ロシア進軍に伴う、原油など資源と小麦など穀物の供給が政治的に停止状態。

が、短期的な要因として、よく挙げられています。

しかし、こうして考えてみると、今回のインフレの根底にある筆頭、「1」となる要因は、

1.〈協調デフレ〉時代の終焉による〈分断インフレ〉。

であり、その上に2と3が重なって40年ぶりのインフレ率を記録している、という説明がフィットします。

この〈分断インフレ〉は、構造的な要因=長期間の常態化が必至、であり、投資スタンスは順張り、つまり、インフレで上昇するリスク資産への投資が奏功すると考えられます。

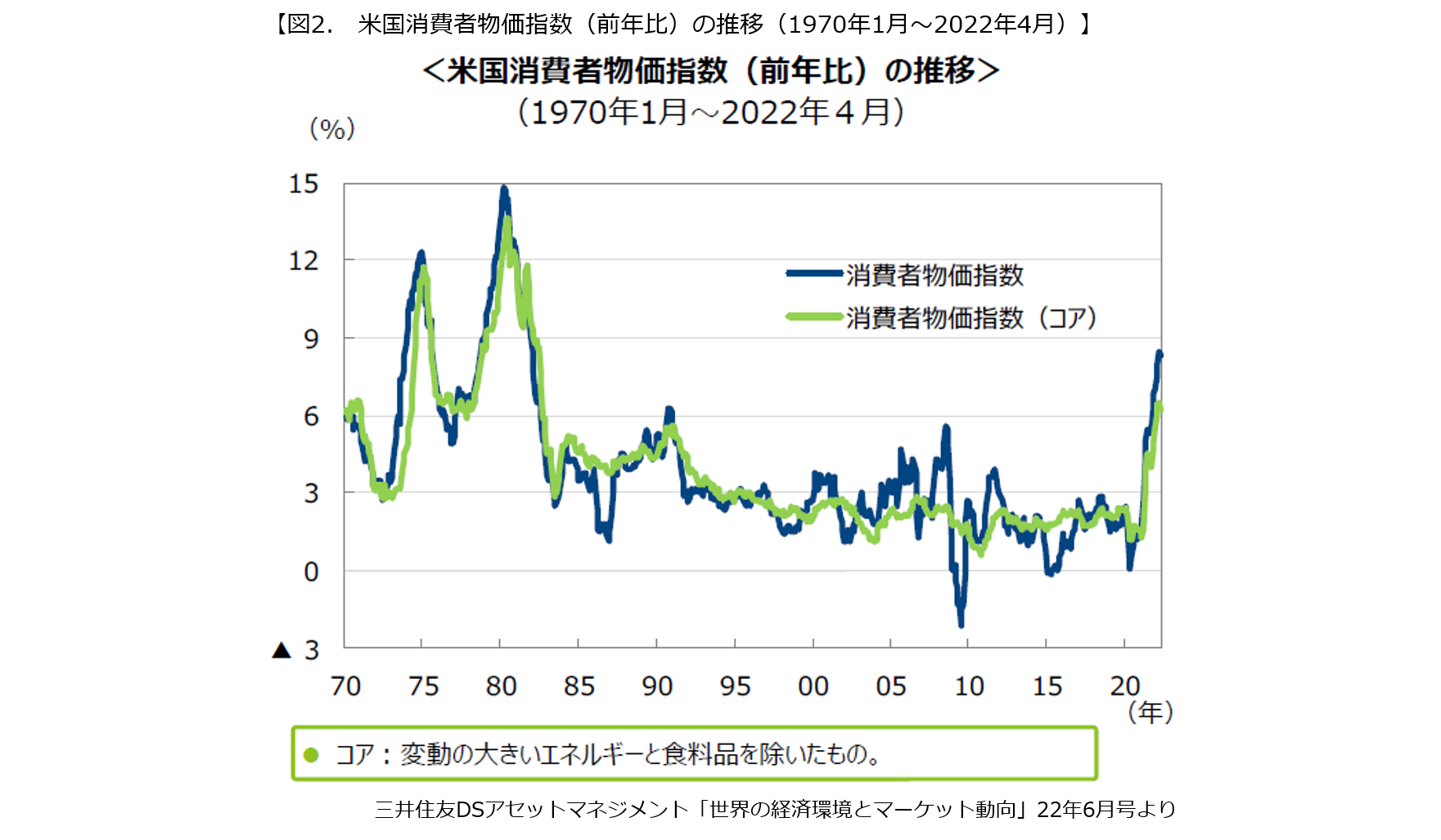

「図2」米国の消費者物価指数(インフレ率)をみると、前述・大戦後の分断で惹起したインフレは1970年から1980年頃のオイルショック時に急騰。その後、米ソ融和=「協調」への転換期に差し掛かり、1989年「ベルリンの壁崩壊」へ向け沈静化、1990年以降は3%から6%、2010年以降はさらに0%から3%とレンジを切り下げています。

そして、2018年「米中貿易戦争」が「分断」の号砲なのか、3%水準を試した後にコロナショックを経て、過去10年のレンジ上限3%水準を突破。足元は1980年頃、40年ぶり水準へ急騰し、約30年の低下トレンドを逸脱しています。

米FRBは、この逸脱したインフレの沈静化へ、政策金利の引上げ(短期金利〈FFレート〉上限を0.25%から0.25%幅引上げて0.50%へ)を2022年3月から開始。同5月には、2000年以来となる、一般的な利上げ幅0.25%の2倍、0.50%の引上げ(同上限1.00%へ)と、6月、7月にも同幅引き上げを表明。異例の「倍速利上げ」と数か月先までの「計画利上げ」発表し、インフレ抑制への当局の強い意志をにじませています。

今、米国を始め各国で起きているインフレ要因である前述2と3については、本来は「利上げ」など金融政策ではなく「政治」で対応すべき要因で直ぐの対応が難しく、まずは金融政策から「退治」が始まりました。一方で、米バイデン政権では、インフレ率を1.0%程度、押下げる効果があると試算される「対中関税引き下げ」という即応性のある政策の検討が開始され、数か月のうちに効果が顕在化するとみられます。3は長期化により資源・穀物価格の上昇は同じく続く見通しですが、可能な物から代替生産が進み、高騰には歯止めがかかることが期待できます。

一方で、〈分断インフレ〉が常態化、2と3の要因への対応が進んでも、「図2」インフレ率の下限が、かつての1.0%割れには戻らず、例えば、3.0%水準へ切り上がり、さらに伸縮しつつも下限を切り上げて「長期上昇トレンド」を形成していく可能性が高いとみています。

世界「分断」の構図

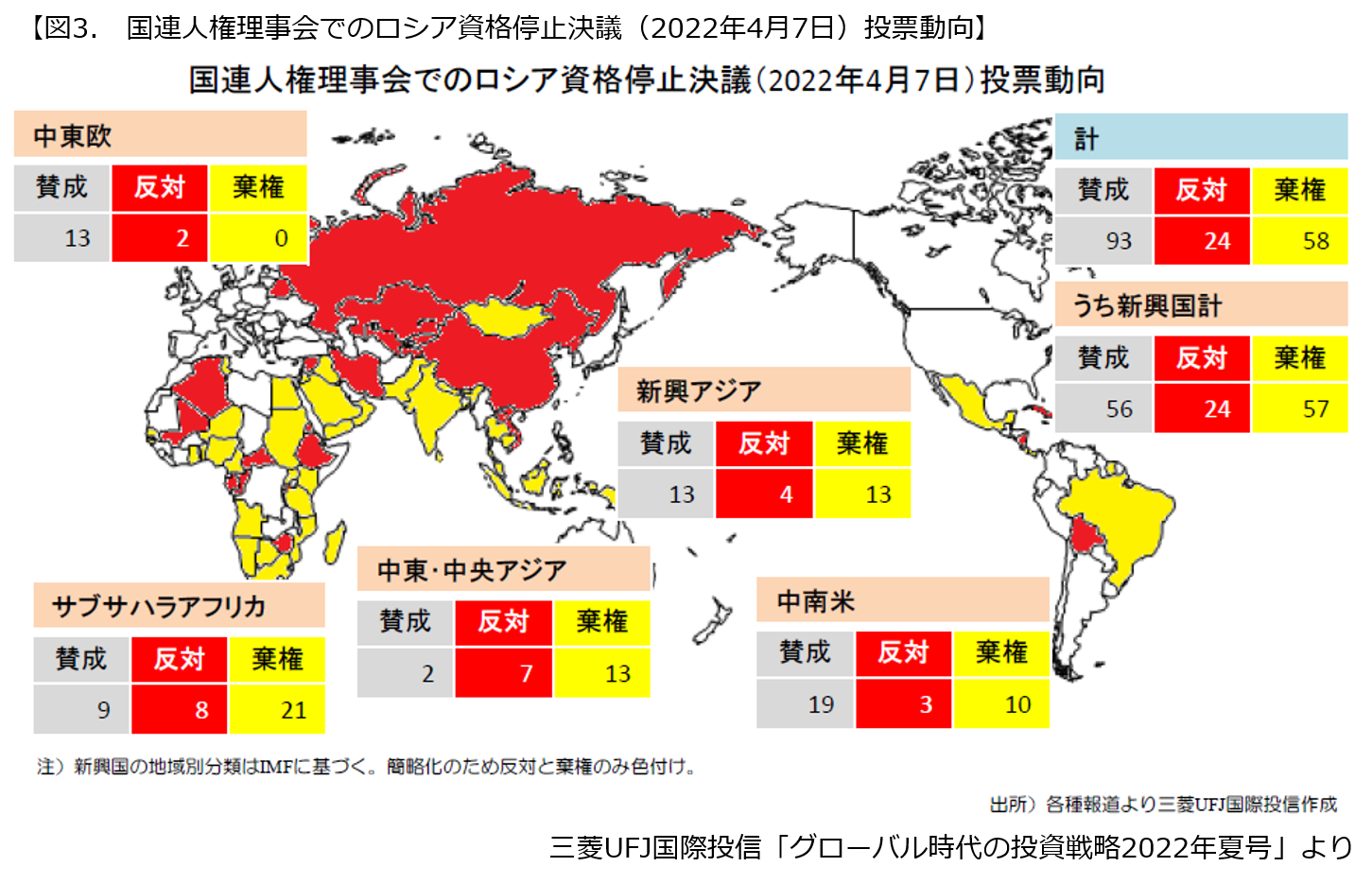

それでは、既に始まっている世界の「分断」はどの程度、進行しているのか。それを顕在化させたのは、2022年4月7日、ロシア進軍への国際的非難の高まりを受け開催された「国連人権理事会」における「ロシア資格停止決議」でした。

「国連人権理事会」は、人権侵害などの対処を目的とした国連の主要機関ですが、47理事国の一つ、ロシアの資格停止決議を日米欧など58か国が共同提案し、93か国が賛成(反対24、合計117か国)と投票国数の3分の2以上(棄権・無投票は除く)の賛成を得て可決。しかし、ロシア進軍への前回3月24日「非難決議」時の「反対」国数5から、今回24と約5倍。中国、ベトナムなど前回決議の棄権国から18か国が反対へ転じ、賛成票は3割程度減少。この点からも「分断」先鋭化がみえています。

「図3」の「ロシア資格停止決議」の投票動向(赤・反対、黄・棄権の各国のみ色付け)は、さらに「分断」を鮮明に印象づけます。特に、地理的に中国に近い「新興アジア」+「中東・中央アジア」では、賛成14に対し、反対11+棄権26=37と、賛成の2倍近く。日本近郊での「有事」容認が進行しているようにもみえ、現状では極論ではありますが、ロシア進軍時には実際に資金移動が一部凍結されており、グローバルな「投資の目線」として「協調」時代からの「変化」には注意が必要です。

世界「同盟・対立」の構図は複雑化

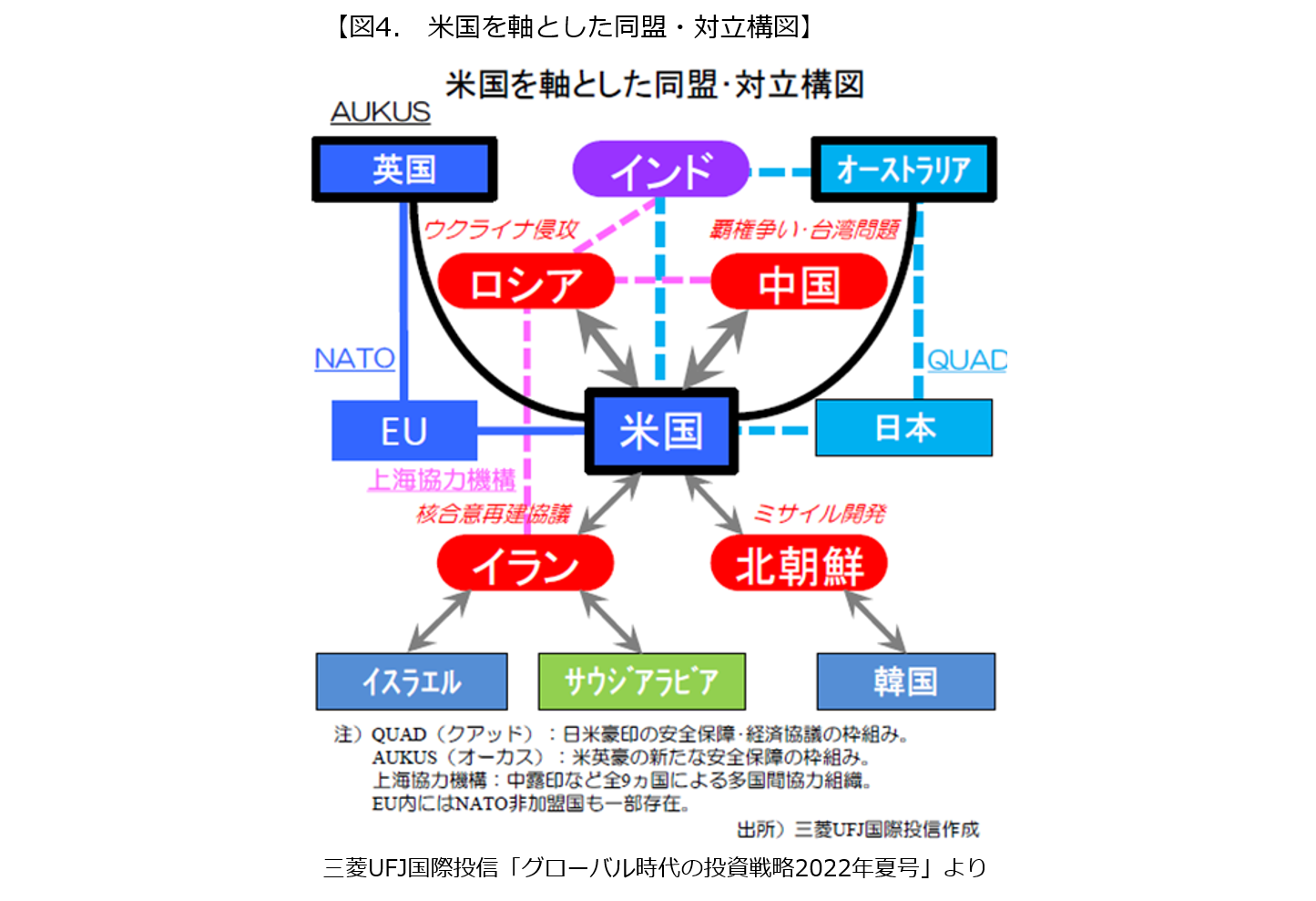

「図4」は、米国と中・露を軸とする、現在の政治・軍事的な対立の構図がみて頂けます。

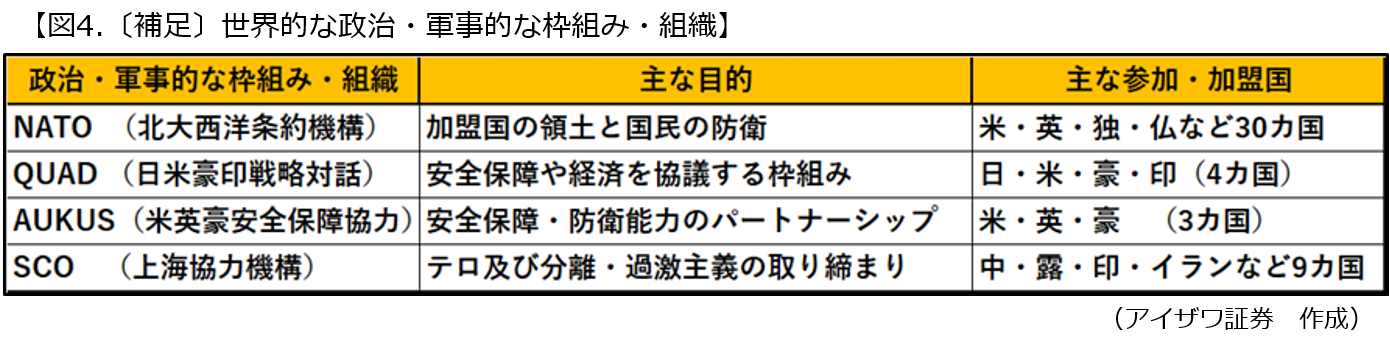

〔NATO〕

1949年12か国で発足、その後、ドイツ(西ドイツ)やEU加盟国、東欧各国が加わり、現在は30か国で構成。域内の各国が攻撃されれば集団的自衛権を行使する。

〔QUAD〕

日本の安部元首相が提唱、2021年9月、管元首相の働きかけにインドが参加を表明し、4か国が定期会談の枠組みに合意。「自由で開かれたインド太平洋」の実現に向け、インフラ、気候変動、重要・新興技術など幅広い分野で協力して地域への貢献を目指す。

〔AUKUS〕

2021年9月、安全保障・防衛関連の科学・技術・産業の各基盤とサプライチェーンの統合を通じ様々な安全保障・防衛能力に関する協力の深化を目指しますが、締約国に紛争が生じても軍事的支援を義務付ける相互防衛条約はない。

〔SCO〕

2001年に6か国で発足。2017年にインド、パキスタン、2021年にイランが加盟し9か国へ拡大。毎年の首脳会談を持ち回りで開催(事務局は北京)。一方で、ベラルーシなど準加盟3か国、トルコ、サウジなど対話パートナー5か国が名乗り。「内政への不干渉」が共通の目的で軍事同盟ではないとするが、加盟国の合同軍事演習は定例化。ロシア主導の「ユーラシア経済同盟」、中国主導の「一帯一路」構想の実現へ加盟国、準加盟国、対話パートナー国は増加、経済分野の協力強化がみられる。

近年、双方の陣取り合戦は活発化する中で、トルコ、インドのように、自らの立ち位置を生かし、それに乗じて双方に跨がり政治・経済的メリットを享受するがごとくの思惑もあり、今後はさらなる複雑化が予想されます。

一方で、我々の「投資の目線」からは、ロシア進軍開始時に目の当たりにした国際的な資金決済の停止、より、かつての「投資に国境はない」という協調時代の常識には修正が迫られます。特に、数年以上の中長期投資では、投資先国について、従来の経済動向だけでなく、国際的枠組みや資本規制の可能性など地政学的見地や流動性の確認が必要といえそうです。

「分断インフレ」時代の投資戦略

地政学的な新基軸による〈分断インフレ〉時代の投資には、〈協調デフレ〉時代とは異なる視点が必要です。それは、投資する国、資産、銘柄の「成長性への投資」の目線をこれまで通り原則としつつ、信用リスク、国際資金移動を含めた流動性リスクでは新基軸による選択が迫られる、と考えます。

本連載「投資のコンシェルジュ」では、次回以降で、〈分断インフレ〉時代に選好される投資テーマについて、順次、具体的に取り上げますが、一つには、これまでご紹介した、各国の不動産投信「REIT」があります。デフレ国・日本、でも始まったインフレは、家賃・地価の上昇を通じREIT株価を押し上げるとみています。米国REITでは、インフレに連動する賃貸契約の形態が一般的な「ヘルスケア」(病院や高齢者介護施設等)などの業種があり、新たな投資対象として注目です。

一方で、地政学的なリスクの高まりにより、既に国家間の問題として浮上する「サイバーセキュリティ」について、特に、ロシア進軍以降では、日・米を始め世界的に被害件数の急増が報告されており、関連銘柄には「ハイパー・グロース銘柄」が多いものの、「空前の需要」の発生には高い投資妙味があるとみています。

さらに、「宇宙開発」。米国中心に15か国が参画する宇宙ステーション「ISS」に対し、中国は単独で同「天宮」の2022年10月完成を目指し、既に宇宙飛行士3名を天宮へ送り込む事に成功(2022年6月5日)。ロシア国営の宇宙開発企業「ロスコスモス社」は、「ISS」からの撤退と「天宮」へのモジュール建設を検討、という報道も。

両国は、米国のGPSに相当する測位衛星システム「北斗(中)」「グロナス(露)」の協力について協議を開始した模様。一方で、米国は2025年に月面再着陸を目指す「アルテミス計画」を日、豪など西側陣営、そして民間企業により推進。

このように、宇宙開発では「分断」が既に先鋭化、軍事的優位性の獲得が当然につきまとい、否が応でも競争は激化が予想されます。投資の目線からは、従来の重厚長大産業に加え、IT関連の宇宙通信参画、新技術を持つベンチャー企業の急成長など、投資の幅が広がり、今後は、積極的な投資マネー流入が期待できる分野とみています。

上記など、新時代を見据えた投資のご相談は、お近くのアイザワ証券の各部店へ、是非、お立ち寄りください。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 金融商品部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。金融商品部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。